本文翻自Ben Thompson 在個人博客Stratechery上發(fā)布的文章 “AMAZON’S NEW CUSTOMER”,轉(zhuǎn)載請注明出處

Ben Thompson是硅谷著名的獨立博主,第一次聽到關(guān)于他的論點是通過IPN旗下的前博客節(jié)目“IT公論”,在節(jié)目中經(jīng)常能聽到Ben Thompson,John Gruber, Marco Arment等知名博主基于當下互聯(lián)網(wǎng)發(fā)展現(xiàn)狀的有趣論點。如果你也感興趣的話,可以關(guān)注他的BlogStratechery

以下為本人的翻譯內(nèi)容:

時光倒流到2016年,那時iPhone還只是個未被證實的流言,當Palm的CEO Ed Colligan被問及是否會為iPhone擔心時他回答道:

“我們花了許多年試圖努力找到打一部優(yōu)質(zhì)的手機”他說道“PC廠商們是不會這么做的,他們不會參與其中”。如果Steve Jobs的公司真的把iPod phone引入市場怎么辦?由于這臺手機很有可能搭載WI-FI技術(shù),那么理論上它只能在Apple store里出售,而不會出現(xiàn)在提供移動數(shù)據(jù)的運營商渠道(如Verizon,Cingular,Colligan等)。

Amazon宣布以137億美元收購Wholes Foods的消息讓我會想起上述對話。畢竟僅僅兩年前Wholes Foods的創(chuàng)始人兼CEO John Mackey曾預(yù)言,雜貨行業(yè)將成為Amazon的滑鐵盧。然而正如Colligan’s謬以千里的預(yù)言一樣(Apple已經(jīng)將Palm掃入歷史的塵埃之中),Mackey不得不向這場寓言劇中的拿破侖—Amazon的創(chuàng)始人兼CEO Jeff Bezos俯首稱臣。

兩者的相似之處更在于:Colligan和Mackey都犯了相同的分析錯誤:他們都誤讀了對手的目標,戰(zhàn)略和戰(zhàn)術(shù)。尤其是在Colligan與iPhone事件中更能體會:Apple的目標不是造一部當時意義上的手機,而是打造一個甚至超越個人電腦的設(shè)備;他們的戰(zhàn)略不是給手機加上各種功能,而是將手機的各種功能簡化為一個個app;他們的戰(zhàn)術(shù)不是去復制運營商,而是通過產(chǎn)品與用戶之間密不可分的關(guān)系,獲取運營商的讓步。

Mackey的錯誤則更加微妙而深刻:當iPhone成為世界上最成功的產(chǎn)品時,Jeff Bezos和他的Amazon則一心想成為世界上最具統(tǒng)治力的公司。由此可見,這樁收購交易變得十分合理。

Amazon的目標

如果你不了解一家公司的目標,你如何判斷它的戰(zhàn)略與戰(zhàn)術(shù)?不幸得是,許多公司(尤其是最具野心的)并不像你想的那樣目標明確。以Amazon為例,該公司始于1997年第一季度

Amazon.com最初的目標是成為基于信息產(chǎn)品與服務(wù),專注于圖書業(yè)的線上零售商領(lǐng)導者。

即便你認清了圖書只是這家公司發(fā)展第一步的事實(大部分人都沒有),你仍然難以想象之后的Amazon.com會變得那么無所不能。數(shù)年之后Amazon的新使命無疑反應(yīng)出了他們在電商上的野心

我們的愿景是成為地球上以用戶為中心的公司之首,打造一個人們可以在線買到任何東西的平臺。

“在線購買任何商品”顯得眼界非常廣闊的,而數(shù)年后AWS(Amazon Web Services)的出現(xiàn)使這句話又不夠?qū)拸V,因此之后的幾年Amazon將他們的愿景精簡為:我們力求成為地球上以用戶為中心的公司之首。從此不再有任何界限,我不認為這發(fā)生的一切是個意外。正如我在數(shù)月前錄制的播客中所提到的,Amazon的目標是參與到所有的經(jīng)濟活動中去。

這正是當時Mackey所犯的錯誤:他理所當然地認為Amazon打算盡一切努力戰(zhàn)勝雜貨商(該類別占消費支出的約20%)并推斷電商的能力有限。電商雖然確實是種戰(zhàn)術(shù),但以Amazon目前的處境來看,卻遠遠談不上戰(zhàn)略的高度。

Amazon的戰(zhàn)略

正如你所料,想要支撐起“參與到所有的經(jīng)濟行為中”這樣巨大的目標,Amazon需要各種不同的戰(zhàn)略。其核心就是AWS:如果在公有云上搭建網(wǎng)絡(luò)驅(qū)動的商業(yè)服務(wù)是更好的方向,那么很快所有的商業(yè)模式都會轉(zhuǎn)而成為“網(wǎng)絡(luò)驅(qū)動”,這使得AWS處于所有商業(yè)行為中的有利地位。

站在普通顧客的立場上,Amazon的戰(zhàn)略核心就是Prime會員。盡管Amazon已經(jīng)在零售業(yè)長期使用統(tǒng)治級的戰(zhàn)略(更優(yōu)質(zhì)的成本與商品品類),依靠這些單一因素還是很難持續(xù)打造產(chǎn)品差異化。畢竟,顧客與其他的在線零售商只有一個點擊的距離。

這正是Prime會員的卓越之處:感謝它的可靠與便利(兩日內(nèi)送到,有時候甚至更快),加上人們在考慮到沉默成本時的感受(你已經(jīng)花了99美元,為什么我還要去其他的平臺呢?)通過Prime會員,Amazon在不打價格戰(zhàn)的情況下(因為Prime用戶根本不必擔心結(jié)賬的問題),圍繞著生活消費品構(gòu)建了強大的護城河。

這也正是為什么雜貨店是這個戰(zhàn)略的漏洞:不但是因為它是最大的零售行業(yè),它還是為其他的零售商持續(xù)不斷的提供了接觸Prime會員,并且提醒他們除了Amazon還有其他的選項的大好時機。這正是Amazon為何如此堅決地在十年前啟動了AmazonFresh,并且持續(xù)獲得資源支持的原因(不同于其他的實驗項目)。Amazon仍然無法找到最合適的戰(zhàn)術(shù)。

Amazon的戰(zhàn)術(shù)

要了解為何相比Amazon的第一個產(chǎn)品:圖書,雜貨行業(yè)是如此不同且充滿挑戰(zhàn)的對手,原因有以下幾點:

相比實體店,線上書店能承載更多的書籍,這一點上電商網(wǎng)站無疑勝出。然而相比之下,雜貨用品的種類就沒這么多了(一個典型的雜貨店就能有30000到50000個SKU)

當你下單買書時,你能明確的知道自己會得到什么。從Amazon買的書和從實體店買到的一樣。然而雜貨商品的質(zhì)量在不通實體店之間,不同的時間內(nèi),不同的商品上就已經(jīng)千差萬別了(尤其是那些易變質(zhì)的商品),更何況線上平臺

書籍可以無限期的積壓在倉庫里。但易變質(zhì)的雜貨品只能在有效的時間內(nèi)儲藏,同時在運輸途中品質(zhì)還會進一步損失

正如Mackey所確信的,上述這些意味著AmazonFresh相比傳統(tǒng)的實體店鋪,在成本上也處于劣勢地位。為了創(chuàng)造競爭力,AmazonFresh必須存儲很多易變質(zhì)的商品,然而只要AmazonFresh無法大體量的運轉(zhuǎn)起來,大量的易變質(zhì)商品最終都會腐壞。而鑒于雜貨店的本地化性質(zhì),大體量的運轉(zhuǎn)又必須基于城市而非全國的方式達成。

雜貨行業(yè)是一個本質(zhì)上就不同的問題,需要一個本質(zhì)上不同的解決方案。而這次的收購就是用一個本質(zhì)上非常Amazon風格的方式,解決此問題的英明之舉。

初始的最佳用戶

去年在The Amazon Tax一文中我解釋了Amazon不同部門(如AWS和Prime)正處于一個從概念上大家很難理解的不同級別,而所謂的概念正是根植于Amazon自身的結(jié)構(gòu)之上。AWS就是最好的例子,它為Prime提供了基礎(chǔ)服務(wù),為開發(fā)者提供了構(gòu)建上層建筑的基礎(chǔ)設(shè)施:

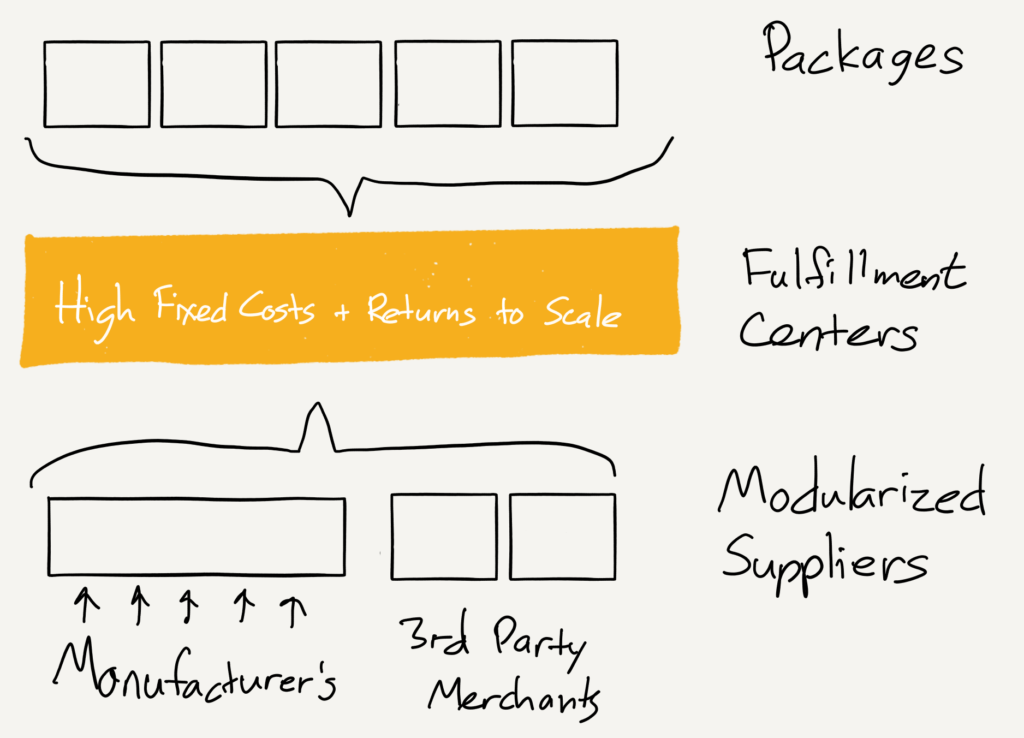

下圖的“基礎(chǔ)”模型將Amazon的基礎(chǔ)設(shè)施模塊化的體現(xiàn)了出來,高效率地將原始數(shù)據(jù)中心組件傳輸?shù)絻?nèi)存,處理器,服務(wù)器等等,并且為Amazon的網(wǎng)絡(luò)團隊,甚至是第三方開發(fā)者提供服務(wù):

處于圖片中心位置的AWS扮演了多個重要角色:

AWS雖然有巨大的固定成本,但是在經(jīng)濟的規(guī)模化效應(yīng)下能產(chǎn)生巨大的收益

搭建AWS的成本是合情合理的,因為初始的最佳客戶就是Amazon自己的電商業(yè)務(wù)

AWS專注于“基礎(chǔ)”,意味著它能向Amazon之外的其他開發(fā)者出售服務(wù),增長意味著規(guī)模化,并進一步拓展加固AWS的護城河

其中最后一點是雙贏:開發(fā)者無需初始投資就能使用企業(yè)級的計算資源;而Amazon也能通過這批初始用戶達到一定的產(chǎn)品規(guī)模

正如我在文中詳述的,這種相同的框架也提供給了Amazon.com:

Prime是一個具有優(yōu)越價格和品類的超級產(chǎn)品,它也進入了規(guī)模化。此業(yè)務(wù)的成果如圖所示:

當然Prime和AWS的結(jié)構(gòu)相同,所扮演的角色也相仿:

電商的配送服務(wù)有著巨大的固定成本,但是在經(jīng)濟的規(guī)模化效應(yīng)下能產(chǎn)生巨大的收益

打造Amazon物流中心的成本是合理的,因為初始的最佳客戶就是Amazon自己的電商業(yè)務(wù)

最后一點看起來可能有點奇怪,但事實上Amazon銷量的40%(基于單位的基礎(chǔ)上)是通過第三方的商家實現(xiàn)的;其中大部分的商家的商品存儲在Amazon的物流中心,由Prime服務(wù)支付購買。這些增長將形成Amazon物流中心的規(guī)模化,增加Prime的價值,加固Amazon的護城河。

正如我在之前的文章中提到的,你能看到Amazon在物流上發(fā)力的相似之處:Amazon正在為自己搭建配送網(wǎng)絡(luò),長期來看物流服務(wù)也會成為一個平臺產(chǎn)品。

這正是Amazon在雜貨業(yè)務(wù)上所缺失的:沒有初始最佳用戶。沒有了這個,即使不考慮雜貨業(yè)務(wù)的諸多限制,AmazonFresh也注定無法成為大規(guī)模的業(yè)務(wù)。

WHOLE FOODS:是客戶,不是零售商

這是理解收購Whole Foods的核心:從外界看來Amazon好像是收購了一個零售商。但真相是Amazon收購的是客戶 —— 一個立刻能讓雜貨業(yè)務(wù)實現(xiàn)規(guī)模化的初始最佳客戶。

今天,所有配送到Wholes Foods商店的物流都是為了滿足補充實體貨架商品的目的:整個業(yè)務(wù)操作是完整的。而我期待Amazon在幾年內(nèi)做到的是將Wholes Foods的供應(yīng)鏈轉(zhuǎn)化為基礎(chǔ)服務(wù):肉類,水果,蔬菜,烘培品,非易腐品(Whole Foods在商品品牌上極大可信度對Amazon來說非常有吸引力)。讓這筆投資物超所值地方,正是因為Whole Foods Markets將會成為Amazon新服務(wù)的最大客戶。

從長遠來看,實體雜貨商品將會是Amazon雜貨服務(wù)的唯一客戶,顯而易見居家配送也會成為另一個客戶,而且是一個比像Instacart那樣,試圖凌駕于Whole Foods完整模式之上,更為高效的公司。

我懷疑Amazon的野心將會延展到更遠,而Amazon的雜貨服務(wù)將會處于餐廳供應(yīng)商中的優(yōu)勢地位,幫助Amazon分得另一杯羹。這正是AWS的模式,或者說Amazon的模式。但就像AWS一樣,盈利的關(guān)鍵是擁有能實現(xiàn)規(guī)模優(yōu)勢的初始最佳客戶。

我在一開始就說到過,Mackey誤解了Amazon的目標,戰(zhàn)術(shù)和戰(zhàn)略。這是事實,但更大的錯誤是誤解了Amazon本身;不像Wholes Foods,Amazon無意成為雜貨業(yè)的巨頭,與傳統(tǒng)的想法不同,Amazon甚至不是一個零售商。Amazon的核心是一個基于規(guī)模效應(yīng)提供服務(wù)員服務(wù)與保障的公司。

確實,滑鐵盧是個生動形象的比喻,但相比之下Amazon更像是英國國王,在邁入經(jīng)濟行為的道路上,現(xiàn)在又少了一個障礙物。