去年我們?cè)?jīng)預(yù)測(cè)過(guò),伯克希爾的凈值在未來(lái)3年內(nèi)有可能會(huì)減少,結(jié)果在1990年下半年差點(diǎn)就證明了這項(xiàng)預(yù)測(cè)的真實(shí)性,幸好年底前股票價(jià)格的上漲使得我們公司的凈值還是比上一個(gè)年度增加了7.3%,約3.62億美元。過(guò)去26年以來(lái)(也就是自從現(xiàn)有管理層接手后),每股凈值從19美元上升到現(xiàn)在的4,612美元,年復(fù)合增長(zhǎng)率約為23.2%。

1990年增長(zhǎng)之所以減緩的原因是因?yàn)槲覀兊乃闹恢饕善钡氖兄挡](méi)有多大的變動(dòng),去年我曾向各位表示,雖然這些公司——資本城ABC、可口可樂(lè)、蓋可保險(xiǎn)與《華盛頓郵報(bào)》等擁有良好的企業(yè)素質(zhì)與管理層,但因?yàn)檫@些特點(diǎn)現(xiàn)在已廣為投資大眾所認(rèn)同,所以也把公司股價(jià)推升到一個(gè)頗高的價(jià)位,而其中兩家媒體事業(yè)的股價(jià)之后大幅滑落,原雖然不夠吸引人,但比起一年以前要合理得多。伯克希爾過(guò)去26年來(lái)輝煌的紀(jì)錄并不足以確保未來(lái)也會(huì)如此發(fā)展,當(dāng)然,我們希望過(guò)去一年慘淡的紀(jì)錄不再出現(xiàn)。我們依然將目標(biāo)定為每年15%的實(shí)際增長(zhǎng)率,只是有一點(diǎn)過(guò)去從未向各位報(bào)告,以我們現(xiàn)在的股權(quán)規(guī)模看,要完成這個(gè)任務(wù)的門檻是53億美元!

如果我們真的能夠達(dá)到這樣的目標(biāo),我們的股東一定會(huì)賺翻了,因?yàn)椴讼柕钠髽I(yè)獲利將會(huì)為那些買賣價(jià)格與公司實(shí)際價(jià)值相一致的投資人創(chuàng)造相同的獲利。舉例來(lái)說(shuō),如果你以實(shí)際價(jià)值10%的溢價(jià)買進(jìn)伯克希爾股份,假設(shè)后來(lái)公司實(shí)際價(jià)值每年增長(zhǎng)了15%,而之后你同樣以實(shí)際價(jià)值10%的溢價(jià)賣出所持有的股份,你的投資年回報(bào)率應(yīng)該也是15%(假設(shè)期間公司并未發(fā)放任何股利)。當(dāng)然,要是后來(lái)你以低于10%的溢價(jià)賣出的話,你最后所得到的投資回報(bào)率可能就會(huì)低于公司同期間15%的回報(bào)率。

在理想的情況下,伯克希爾所有股東的投資回報(bào),在其擁有公司部分所有權(quán)的期間應(yīng)該會(huì)與公司本身的經(jīng)營(yíng)成果相符,這也是為什么查理·芒格(伯克希爾的副主席,也是主要的合伙人)和我都希望伯克希爾的股價(jià)能與其所代表的實(shí)際價(jià)值維持一定關(guān)系的原因。相比過(guò)去兩年,股市以漠視價(jià)值的方式任意波動(dòng),我們寧愿伯克希爾股價(jià)穩(wěn)定一點(diǎn),1989年的實(shí)際價(jià)值的增長(zhǎng)幅度遠(yuǎn)低于賬面價(jià)值44%的增長(zhǎng)幅度與股價(jià)85%的大漲,到了1990年,賬面價(jià)值與實(shí)際價(jià)值都略微增長(zhǎng),同期本公司的股票價(jià)格卻下跌了23%。

截至目前,伯克希爾的實(shí)際價(jià)值與賬面價(jià)值仍有不小的差距,但我們無(wú)法告訴你實(shí)際的數(shù)字是多少,因?yàn)閷?shí)際價(jià)值本身就是一個(gè)估計(jì)數(shù)。事實(shí)上,查理與我所估出來(lái)的數(shù)字之間的差距就可能超過(guò)10%,但可以確信的是,我們所擁有一些優(yōu)秀的企業(yè)其實(shí)際價(jià)值遠(yuǎn)高于列示在公司賬上的投資成本。

我們所投資的公司之所以能夠擁有這么多額外的價(jià)值,完全要?dú)w功于經(jīng)營(yíng)它們的優(yōu)秀經(jīng)理人。查理和我可以很自豪地夸耀這支團(tuán)隊(duì),因?yàn)樗麄儾恍枰覀兊闹敢⑶夷軌蛲耆珓偃巍N覀兊墓ぷ髦徊贿^(guò)是發(fā)掘這些有才能的經(jīng)理人,同時(shí)提供一個(gè)環(huán)境,讓他們可以好好地發(fā)揮,這樣他們就會(huì)將現(xiàn)金源源不絕地送回總部。接下來(lái)我們將會(huì)面臨另一個(gè)重要的任務(wù),即如何有效地運(yùn)用這些資金。

我個(gè)人在營(yíng)運(yùn)上扮演的角色可由我孫女Emily的一個(gè)小故事來(lái)說(shuō)明。去年秋天,在她四歲的生日宴會(huì)上,參加的人除了小朋友與疼愛(ài)她的家人之外,還有一位小丑演員Beemer,席間他特地為大家表演了一段魔術(shù)。一開(kāi)始Beemer請(qǐng)Emily幫他拿一支神奇的魔棒在一個(gè)箱子上揮舞,將綠色的手帕放進(jìn)箱子里,Emily揮了棒子一下之后,拿出來(lái)一條藍(lán)色的手帕;接著又放進(jìn)一條手帕,Emily又揮了一下,這回拿出來(lái)一條打結(jié)的手帕,經(jīng)過(guò)四個(gè)回合一次比一次精彩的表演之后,Emily喜不自勝,臉上發(fā)光,沾沾自喜地大叫:“我實(shí)在是太厲害了!”這就是我對(duì)伯克希爾的所有貢獻(xiàn),感謝旗下企業(yè)所有的

魔術(shù)師——Blumkin家族、Friedman家族、Heldman家族、MikeGoldberg、ChuckHuggins、StanLipsey與RalphSchey等,請(qǐng)給予這些人杰出的功績(jī)以熱烈的掌聲。

賬面盈余來(lái)源

表1顯示伯克希爾賬列盈余的主要來(lái)源。在此表中,商譽(yù)的攤銷數(shù)與購(gòu)買法會(huì)計(jì)調(diào)整數(shù)從個(gè)別被投資公司分離出來(lái)單獨(dú)列示,之所以這樣做,是為了讓旗下各事業(yè)的盈余狀況不因我們的投資而有所影響。過(guò)去我一再地強(qiáng)調(diào),這樣的表達(dá)方式比一般公認(rèn)會(huì)計(jì)原則要求以個(gè)別企業(yè)基礎(chǔ)作調(diào)整,不管是對(duì)投資者或是管理者來(lái)說(shuō)更有幫助。當(dāng)然,最后損益的總和仍然會(huì)與經(jīng)會(huì)計(jì)師查核的數(shù)字一致。年報(bào)中還有企業(yè)個(gè)別部門的信息,有關(guān)Wesco公司的信息,我建議大家可以看看查理·芒格所寫的年報(bào),其中包含我看過(guò)的對(duì)銀行產(chǎn)業(yè)寫的最詳盡精辟的分析。

目前我們已將伯克希爾的財(cái)務(wù)信息重新分類為四大部門,這是查理和我認(rèn)為最能幫助大家計(jì)算本公司實(shí)際價(jià)值的最好方式。以下的資產(chǎn)負(fù)債表與盈余表就是依此分類表示:

- 保險(xiǎn)事業(yè),另將主要投資倉(cāng)位歸類;

- 制造、出版與零售事業(yè),扣除非本業(yè)資產(chǎn)與購(gòu)買法的會(huì)計(jì)調(diào)整;

- 金融業(yè)的子公司,諸如聯(lián)合儲(chǔ)貸與史考特—費(fèi)澤財(cái)務(wù)公司;

- 其他項(xiàng)目,包括上述非營(yíng)業(yè)資產(chǎn)(主要是有價(jià)證券投資)與購(gòu)買法調(diào)整,還有Wesco與伯克希爾母公司一些其他的資產(chǎn)與負(fù)債。

如果你將這四個(gè)部門的盈余與凈值加起來(lái),會(huì)與經(jīng)會(huì)計(jì)師按一般公認(rèn)會(huì)計(jì)原則(GAAP)查核所得出的數(shù)字一致。然而,我還是必須強(qiáng)調(diào),這種表達(dá)方式并未經(jīng)過(guò)會(huì)計(jì)師的審視,我想他寧可選擇不要看的好。

透明盈余

“盈余”這個(gè)名詞有一個(gè)明確的定義,當(dāng)盈余數(shù)字加上會(huì)計(jì)師無(wú)保留意見(jiàn)的背書后,單純的投資人可能就會(huì)以為它是像圓周率一樣經(jīng)過(guò)計(jì)算,可以達(dá)到好幾個(gè)小數(shù)點(diǎn)那般精確。

事實(shí)上,當(dāng)公司盈余數(shù)字是由騙子所主導(dǎo)時(shí),盈余可能像油灰那樣容易扭曲。當(dāng)然最后真相一定會(huì)大白,但在此同時(shí),一大筆財(cái)富可能已經(jīng)換手,確實(shí),許多美國(guó)財(cái)富傳奇就是靠著這種會(huì)計(jì)數(shù)字假象所創(chuàng)造出來(lái)的。

滑稽可笑的企業(yè)會(huì)計(jì)并不是件新鮮事,對(duì)于企業(yè)詐騙的專家,我特別附上格雷厄姆在1936年撰寫的諷刺小說(shuō)。唉!他那時(shí)嘲諷的會(huì)計(jì)把戲相同的行為已經(jīng)多次在美國(guó)大公司的財(cái)務(wù)報(bào)表中出現(xiàn),而且得到了大名鼎鼎的審計(jì)師事務(wù)所的認(rèn)可。很明顯,投資者必須永遠(yuǎn)保持警惕,將這些會(huì)計(jì)數(shù)字當(dāng)作計(jì)算產(chǎn)生它們真正“經(jīng)濟(jì)收益”的開(kāi)端,而不是結(jié)尾。

伯克希爾本身的盈余在某些重要的方面也容易讓人“誤解”,我們主要投資的公司其實(shí)際盈余遠(yuǎn)高于其后發(fā)放的股利,而伯克希爾賬列的盈余也僅限于這些已發(fā)放的股利收入。最極端的例子是資本城ABC公司,如果按照我們持股17%的比例,去年可分得的利潤(rùn)是8,300萬(wàn)美元,但伯克希爾依照一般公認(rèn)會(huì)計(jì)原則所認(rèn)列的投資利益卻只有53萬(wàn)美元(即60萬(wàn)美元股利收入扣除7萬(wàn)美元的稅負(fù)),剩余的8,200多萬(wàn)美元的盈余作為留存收益放在資本城公司中為我們的利益工作,卻沒(méi)有記錄在我們的賬簿中。

對(duì)于這種“被遺忘但未消失的”的盈余,我們的態(tài)度很簡(jiǎn)單,認(rèn)不認(rèn)列數(shù)字一點(diǎn)都不重要,最重要的是我們可以確定這些盈余可以為我們所有且會(huì)被充分加以運(yùn)用。我們不在乎聽(tīng)到會(huì)計(jì)師說(shuō)森林中有一棵樹(shù)被砍倒了,我們?cè)诤醯氖沁@棵樹(shù)是不是屬于我們的以及要拿這棵樹(shù)干什么。

如果可口可樂(lè)利用留存收益回購(gòu)自己的股份,該公司就增加了我們(我認(rèn)為是世界上最有價(jià)值的特權(quán))的所有權(quán)百分比(當(dāng)然,可口可樂(lè)可以通過(guò)其他許多可以提高價(jià)值的途徑使用留存收益)。除了回購(gòu)股份之外,可口可樂(lè)也可以將這些資金以股利的方式退發(fā)給股東,然后我們?cè)儆眠@筆錢買進(jìn)更多可口可樂(lè)的股票。后者是一種低效率的渠道——由于我們還要支付額外的股利所得稅,所以在購(gòu)買股票時(shí),我們不能像可口可樂(lè)那樣成比例地提高自己的所有權(quán)。但是,如果采用這種低效率的做法,伯克希爾可以向股東報(bào)告更多的“收益”。

我個(gè)人相信最好的方式是利用“透明盈余”的方法來(lái)衡量伯克希爾的盈余,其計(jì)算方法如下:以2.5億美元(大概是1990年我們所投資公司留存的營(yíng)業(yè)利潤(rùn))減去3,000萬(wàn)美元(這是如果把這些留存收益以股利的形式派發(fā)給我們時(shí)本該繳納的稅款),再將剩下的2.2億美元加上本來(lái)的賬列盈余3.71億。這樣,我們1990年的“透明盈余”大約是5.9億美元。

就像我去年曾經(jīng)提到的,我希望我們的“透明盈余”每年都能夠增長(zhǎng)15%,1990年我們確實(shí)大幅超過(guò)了這個(gè)比率,但1991年結(jié)果估計(jì)將差得多。我們?cè)诩械目赊D(zhuǎn)換特別股投資已經(jīng)被贖回,將在4月1日把它們轉(zhuǎn)為普通股投資,這將會(huì)使得我們每年的賬面盈余減少3,500萬(wàn),透明盈余也會(huì)跟著減少。另外,我們?cè)诿襟w事業(yè)的賬列盈余與透明盈余也可能下滑,但無(wú)論如何,我們每年還是會(huì)向大家報(bào)告透明盈余的計(jì)算結(jié)果。

非保險(xiǎn)業(yè)務(wù)運(yùn)營(yíng)

伯克希爾的非保險(xiǎn)業(yè)務(wù)1990年的平均股東權(quán)益回報(bào)率是51%,這個(gè)獲利能力在1989年的《財(cái)富》500強(qiáng)中可以排在前20名。

還有兩個(gè)因素使得這樣的成績(jī)顯得更為出色。首先,它們完全不靠融資杠桿,幾乎所有的主要設(shè)備都是自有的而不是租的,僅有的負(fù)債完全可由自有的現(xiàn)金抵消。如果說(shuō)到資產(chǎn)回報(bào)率,即扣除負(fù)債對(duì)于盈余的影響,我們非保險(xiǎn)業(yè)務(wù)甚至可以排在前10名。

其次,我們的利潤(rùn)并不是來(lái)自于像香煙或是電視臺(tái)這些特殊行業(yè),它們來(lái)自于一些再也平凡不過(guò)的行業(yè),如家具零售、糖果、吸塵器甚至是鋼鐵倉(cāng)儲(chǔ)等。這樣的解釋很明白,我們來(lái)之不易的回報(bào)主要是靠?jī)?yōu)秀杰出的經(jīng)理人后天的努力,而非先天的行業(yè)優(yōu)勢(shì)。

讓我們來(lái)看看其中幾項(xiàng)大的業(yè)務(wù)運(yùn)作。

去年對(duì)零售業(yè)來(lái)說(shuō)算是相當(dāng)慘淡的一年,尤其是單價(jià)高的貨品,但波仙珠寶店的業(yè)績(jī)逆勢(shì)增長(zhǎng)了18%,這是單店也是全店的數(shù)字,自從波仙開(kāi)幕以來(lái)便是如此。

喔!好厲害的一家店,我們實(shí)在不敢相信這是事實(shí)(因?yàn)榇蟛糠肿罡呒?jí)的珠寶店是私人擁有的)。但我們卻相信除了紐約的Tiffany之外,全美所有的珠寶店沒(méi)有一家比得上它。

波仙的客戶群如果只有大奧馬哈都會(huì)區(qū)600萬(wàn)人口的話,生意可能沒(méi)法做得那么大。長(zhǎng)久以來(lái),我們?cè)趭W馬哈地區(qū)的占有率一直就很高,不過(guò)這部分的增長(zhǎng)潛力實(shí)在有限,所幸的是,每年來(lái)自非中西部地區(qū)的生意都大幅增長(zhǎng),很多客戶都是慕名而來(lái),還有一大部分是通過(guò)相當(dāng)有趣的郵購(gòu)方式購(gòu)買我們的產(chǎn)品。

這些客戶大多指定要一定品質(zhì)與價(jià)位的珠寶,例如1萬(wàn)到2萬(wàn)美元的綠寶石,之后我們會(huì)送上五到十個(gè)符合他們要求的樣品供他們選擇。去年,我們總共寄出超過(guò)1,500種組合,每種組合的價(jià)值從1,000美元到幾十萬(wàn)美元不等。

這些產(chǎn)品被分送到全美各地,有些人是波仙素未謀面的(當(dāng)然他們必須經(jīng)過(guò)別人鄭重地推薦)。雖然這個(gè)數(shù)量在1990年達(dá)到高峰,但事實(shí)上,Ike在幾十年以前就開(kāi)始這樣的創(chuàng)舉,截至目前為止,我們還沒(méi)有因?yàn)榭蛻舻氖哦馐軗p失。

我們之所以能夠吸引全美各地的生意上門,主要是因?yàn)槲覀冇袔讉€(gè)優(yōu)勢(shì)是其他競(jìng)爭(zhēng)對(duì)手所無(wú)法比擬的。其中最重要的一個(gè)優(yōu)勢(shì)是經(jīng)營(yíng)的成本,相比同業(yè)的40%的高比率,波仙的營(yíng)業(yè)成本大概是營(yíng)業(yè)額的18%(這包括持有與買進(jìn)成本,有些公開(kāi)發(fā)行的大公司還把其列在銷貨成本項(xiàng)下),就像是Wal-Mart的營(yíng)業(yè)費(fèi)用率只有15%,因此可以以其他高成本競(jìng)爭(zhēng)者無(wú)法達(dá)到的價(jià)位銷售,從而持續(xù)地增加其市場(chǎng)占有率,波仙也是如此。同樣的方式除了賣尿布以外,換作賣鉆石一樣管用。

由于價(jià)格低廉,所以銷售量相當(dāng)大,因此我們可以備有各式各樣的產(chǎn)品存貨,比起其他店甚至超過(guò)十倍之多。除了種類齊全和價(jià)格低廉之外,再加上我們貼心的服務(wù),這也是為什么Ike與他的家庭可以在奧馬哈這個(gè)小地方創(chuàng)造出全美聞名的珠寶傳奇。

虎父無(wú)犬子,Ike的團(tuán)隊(duì)少不了他兒子Alan與女婿Marvin和Donald,要是生意忙不過(guò)來(lái)的話,Ike的妻子Roz和他的女兒們Janis與Susie還會(huì)來(lái)幫忙。另外,F(xiàn)ranBlumkin——Louie的妻子(NFM的老板,也是Ike的侄女)有時(shí)也會(huì)幫忙。最后大家絕對(duì)不要忘了還有89歲高齡的老祖母Rebecca,她每天下午都會(huì)手拿《華爾街日?qǐng)?bào)》坐鎮(zhèn)店里,有一個(gè)像這樣投入的家族,就不難怪他們可以輕松擊敗那些由每天只等五點(diǎn)下班的專業(yè)經(jīng)理人所經(jīng)營(yíng)的店。

當(dāng)FranBlumkin幫助Friedman家族創(chuàng)造波仙珠寶店的紀(jì)錄時(shí),她的先生Louie和兒子Irv與Ron同時(shí)也在NFM創(chuàng)造紀(jì)錄,1990年單店的營(yíng)業(yè)額1.59億美元,比前一年度增加了4%。雖然沒(méi)有精確的統(tǒng)計(jì)數(shù)字,但我們相信,NFM的銷售量最少是全美其他同業(yè)的兩倍以上。

NFM成功的方程式與波仙十分相似。第一,經(jīng)營(yíng)成本實(shí)在是足夠低,1990年相比較全美最大的家具零售商Levitz的40%與家用電器折扣量販店CircuitCity的25%,NFM竟只有15%;第二,由于成本低,所以NFM的產(chǎn)品定價(jià)就可比競(jìng)爭(zhēng)同業(yè)低得多,事實(shí)上許多經(jīng)銷商也很清楚這一點(diǎn),他們唯一的做法就是盡量遠(yuǎn)離奧馬哈地區(qū);第三,便宜的價(jià)格導(dǎo)致銷量大好,從而可以讓我們備有更多稀缺品種。

有關(guān)NFM的商品魔力,可以從最近DesMoines地區(qū)的消費(fèi)者行為調(diào)查報(bào)告中看出端倪。NFM在該地區(qū)所有的20家家具零售商當(dāng)中排名第三,這信息乍聽(tīng)之下或許沒(méi)什么了不得,但你可知道其他19家都位于DesMoines,而NFM離該地區(qū)足足有130英里遠(yuǎn)。這距離表明當(dāng)?shù)氐木用耠m然在附近有更多的選擇,卻還是情愿大老遠(yuǎn)地趕相當(dāng)于從華盛頓到費(fèi)城的路程,只是為了買我們的產(chǎn)品。事實(shí)上,NFM就像波仙一樣急速地?cái)U(kuò)張其版圖,靠的不是傳統(tǒng)的展店模式,而是利用價(jià)格與種類散發(fā)出強(qiáng)烈的磁場(chǎng),吸引客戶遠(yuǎn)道而來(lái)。

不過(guò),去年家具店發(fā)生的一件重大的歷史事件,使我經(jīng)歷了一次自我反省。經(jīng)常閱讀我們年報(bào)的讀者應(yīng)該都知道,長(zhǎng)久以來(lái)我對(duì)企業(yè)主管動(dòng)不動(dòng)就強(qiáng)調(diào)的企業(yè)協(xié)同效應(yīng)嗤之以鼻,認(rèn)為這不過(guò)是管理層對(duì)愚蠢購(gòu)并案所作的推托之辭。但現(xiàn)在我學(xué)乖了,在伯克希爾,我們創(chuàng)造出第一個(gè)企業(yè)協(xié)同效應(yīng),NFM去年底決定在店內(nèi)擺設(shè)喜詩(shī)的糖果車,結(jié)果所賣出的糖果甚至比加州的旗艦店還要多,這次成功打破了所有零售業(yè)的定律,有B太太家族在,所有不可能的事都會(huì)變成家常便飯。

提到喜詩(shī)糖果,1990年的銷售數(shù)量又創(chuàng)新高,不過(guò)增長(zhǎng)相當(dāng)有限,且主要是拜年初業(yè)績(jī)大好所致。在伊拉克入侵科威特之后,西方世界的旅游活動(dòng)大減,使得圣誕節(jié)的銷售量稍微下滑,雖然因?yàn)檎{(diào)整價(jià)格的關(guān)系使得我們的營(yíng)收增長(zhǎng)了5%。

銷售金額增加,加上營(yíng)業(yè)費(fèi)用控制得當(dāng),獲利也有所改善,面對(duì)零售業(yè)大環(huán)境不佳的窘境,如同他接手后的19年一樣,ChuckHuggins還是一如往常交出漂亮的成績(jī)單。Chuck對(duì)于品質(zhì)與服務(wù)的堅(jiān)持,在我們所有的225家分店中都能看到。

1990年所發(fā)生的一件事最足以說(shuō)明喜詩(shī)糖果與客戶之間緊密的關(guān)系。經(jīng)過(guò)15年的營(yíng)運(yùn),我們?cè)贏lbuquerque的分店經(jīng)營(yíng)發(fā)生危機(jī),房東不愿與我們繼續(xù)簽訂租約,希望我們搬到地點(diǎn)較差的攤位,并且還要調(diào)漲租金,如此一來(lái)將會(huì)把我們僅有的利潤(rùn)給吃光。協(xié)調(diào)不成,迫不得已我們貼出即將停業(yè)的告示。

之后靠著店經(jīng)理AnnFilkins的努力,采取行動(dòng)敦促客戶們向房東表示抗議,一總有263位客戶寫信或打電話到喜詩(shī)位于舊金山的總部,有的甚至揚(yáng)言要抵制購(gòu)物商場(chǎng),引起了當(dāng)?shù)赜浾叩淖⒁猓蠓d這個(gè)消息。有了眾多客戶的支持,房東最后終于妥協(xié),提供了一個(gè)令我們滿意的結(jié)果(我想他應(yīng)該也得到了一個(gè)自我反省的教育)。

事后,Chuck對(duì)喜詩(shī)所有忠實(shí)的支持者親筆寫了感謝函,并在報(bào)紙上刊登有關(guān)客戶的名單,其后的結(jié)果是我們Albuquerque分店的業(yè)績(jī)大幅增長(zhǎng)。

查理和我對(duì)過(guò)去幾年媒體事業(yè)的發(fā)展感到相當(dāng)?shù)囊馔猓ā端3切侣劇返葓?bào)紙?jiān)趦?nèi),這個(gè)行業(yè)現(xiàn)在因?yàn)榻?jīng)濟(jì)衰退所受到的傷害要比過(guò)去嚴(yán)重得多。問(wèn)題是,這種退化只是因?yàn)榫皻庋h(huán)的暫時(shí)失調(diào)呢(意味著下次景氣反轉(zhuǎn)時(shí)會(huì)再恢復(fù))或是有可能一去不復(fù)返,企業(yè)的價(jià)值就此永遠(yuǎn)地流失。

因?yàn)槲覜](méi)能預(yù)料到已經(jīng)發(fā)生的事,所以你可能會(huì)質(zhì)疑我預(yù)測(cè)未來(lái)的能力。盡管如此,我還是提供個(gè)人的判斷供大家參考,雖然相比美國(guó)其他行業(yè),媒體業(yè)仍然在維持一個(gè)不錯(cuò)的經(jīng)濟(jì)榮景,但還是遠(yuǎn)不如我個(gè)人、產(chǎn)業(yè)界或是借款人幾年前的預(yù)期。

媒體業(yè)過(guò)去之所以能有如此優(yōu)異的表現(xiàn),并不是因?yàn)殇N售量的增長(zhǎng),而主要是靠所有的業(yè)者運(yùn)用非比尋常的價(jià)格主導(dǎo)力量。但時(shí)至今日,廣告預(yù)算增長(zhǎng)已大不如前,逐漸擴(kuò)大商品銷售市場(chǎng)占有率的一般零售經(jīng)銷商根本就不做媒體廣告(雖然有時(shí)他們會(huì)做郵購(gòu)服務(wù))。最重要的是印刷與電子廣告媒體大幅增加,因此廣告預(yù)算被大幅分散和稀釋,廣告商的議價(jià)能力逐漸喪失殆盡,這種現(xiàn)象大大地減低了我們所持有幾個(gè)主要媒體事業(yè)投資與《水牛城新聞》的實(shí)際價(jià)值,雖然大體而言,它們都還算是不錯(cuò)的企業(yè)。

不看這些問(wèn)題,StanLipsey的新聞事業(yè)經(jīng)營(yíng)還是相當(dāng)杰出的,1990年我們的盈余比其他主要都會(huì)地區(qū)的報(bào)紙要好得多,大概只下滑了5%,雖然去年有幾個(gè)月份減少的幅度稍微大了一點(diǎn)。

展望1991年,我可以很安心地向大家作出兩個(gè)保證:

- Stan將繼續(xù)在所有的主要新聞出版者中名列前茅;

- 盈余一定會(huì)大幅縮水,因?yàn)殡m然新聞?dòng)∷⑿枨蟠蠓s水,但每噸印刷成本與勞工成本還是會(huì)大幅增加,加上營(yíng)收下降,面臨兩頭擠壓的窘境。

獲利雖然縮水,但我們對(duì)于產(chǎn)品依然感到驕傲。相比相同規(guī)模的報(bào)紙,我們擁有超高的新聞比率——新聞?wù)紙?bào)紙所有版面的比率從1989年的50.1%增加為52.3%,只可惜增加的原因是因?yàn)閺V告量的減少,而不是新聞版面的增加。雖然盈余受到不小的壓力,但我們還是會(huì)堅(jiān)持50%的新聞比率,降低產(chǎn)品的品質(zhì)不是身處逆境最好的應(yīng)對(duì)方式。

接下來(lái)是我們制服的制造與銷售商費(fèi)區(qū)海默的好消息。也包括一個(gè)壞消息——那就是69歲的GeorgeHeldman決定要退休,我曾經(jīng)試著說(shuō)服他,不過(guò)他有一個(gè)令人無(wú)法拒絕的理由,因?yàn)樗粝铝似渌奈籋eldman家族的成員——Bob、Fred、Gary與Roger當(dāng)接班人。

費(fèi)區(qū)海默的經(jīng)營(yíng)績(jī)效1990年又大幅增長(zhǎng),因?yàn)樵?988年大型購(gòu)并所產(chǎn)生的問(wèn)題已逐漸獲得解決,然而,由于幾個(gè)特殊的事件使得我們今年的盈余表現(xiàn)平平。在零售部分,我們持續(xù)地拓展店面,目前在全美22個(gè)州擁有42家分店。總而言之,我們對(duì)于費(fèi)區(qū)海默的前景仍然相當(dāng)看好。

說(shuō)到史考特—費(fèi)澤,RalphSchey經(jīng)營(yíng)19家企業(yè)的手法比起一般人經(jīng)營(yíng)一家還嫻熟,除了后面所敘述的三家企業(yè)——世界百科全書、寇比吸塵器與史考特—費(fèi)澤制造公司之外,Ralph甚至還掌管一家年稅前獲利1,220萬(wàn)美元的財(cái)務(wù)公司。

如果史考特—費(fèi)澤是一個(gè)獨(dú)立的集團(tuán),它在《財(cái)富》500大股東權(quán)益回報(bào)率的排名一定能名列前茅,雖然它所處的產(chǎn)業(yè)很難出現(xiàn)耀眼的明星,但這些難得的成績(jī)?nèi)家獨(dú)w功于Ralph。

世界百科全書雖然銷售量略微下滑,但盈余卻變佳。1990年因分散決策中心的做法所須負(fù)擔(dān)的成本比1989年減少,而其所帶來(lái)的效益卻逐漸顯現(xiàn),世界百科全書在全美百科全書銷售中依然獨(dú)占鰲頭,至于海外市場(chǎng)方面,雖然基礎(chǔ)規(guī)模較小,但在持續(xù)地增長(zhǎng)中。

受惠于新款的真空吸塵器,寇比1990年的銷售數(shù)量大增,第三代吸塵器的推出無(wú)疑是一大勝利。由于先期開(kāi)發(fā)成本與新產(chǎn)品制造所面臨的問(wèn)題,使得獲利增長(zhǎng)不如營(yíng)收增長(zhǎng)的幅度,海外市場(chǎng)方面,相對(duì)于去年爆炸性的增長(zhǎng),今年再度有20%的增長(zhǎng),而由于最近產(chǎn)品價(jià)格再度上漲,我們預(yù)期寇比1991年的獲利應(yīng)該會(huì)更好。

至于史考特—費(fèi)澤制造公司部分,最大的單位Cam-pbellHausfeld今年的表現(xiàn)特別好,它是全美中小型空氣壓縮機(jī)的領(lǐng)導(dǎo)品牌,年度營(yíng)業(yè)額創(chuàng)下1.09億美元的新高,其中有30%的營(yíng)收來(lái)自于最近5年新推出的產(chǎn)品。再來(lái)看看我們非保險(xiǎn)業(yè)的營(yíng)運(yùn)數(shù)字,大家可能會(huì)好奇,為何我們年度的盈余有1.33億美元,但凈值卻只增加了4,700萬(wàn)美元呢?這并不是我們的經(jīng)理人用任何方法來(lái)掩蓋其公司的經(jīng)濟(jì)實(shí)力或增長(zhǎng)潛力,事實(shí)上,他們無(wú)不努力地追求這些目標(biāo)。

但他們也從不會(huì)毫無(wú)理由地浪費(fèi)資金,過(guò)去五年來(lái)他們將所賺得的80%盈余送回母公司,交給查理和我,運(yùn)用在新的事業(yè)與投資機(jī)會(huì)上。

保險(xiǎn)業(yè)運(yùn)營(yíng)

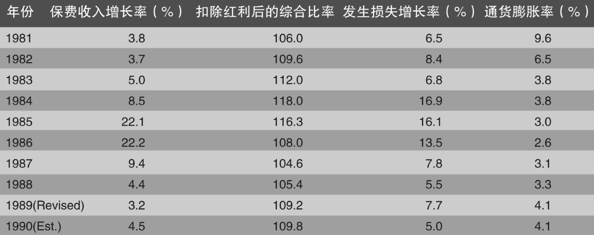

表2是產(chǎn)物意外險(xiǎn)業(yè)的最新的幾個(gè)重要指數(shù)。

綜合比率表示的是保險(xiǎn)的總成本(損失加上費(fèi)用)占保費(fèi)收入的比率,100以下表示會(huì)有承銷利得,100以上表示會(huì)有承銷損失。如果將持有保費(fèi)收入浮存金(扣除股東權(quán)益部分所產(chǎn)生的盈余),所產(chǎn)生的投資收益列入考量,損益平衡點(diǎn)的范圍大概是在107-111之間。

基于前幾次年報(bào)所說(shuō)明的理由,即使是通貨膨脹這幾年來(lái)相對(duì)溫和,我們預(yù)期保險(xiǎn)業(yè)每年損失增加的比率約在10%。如果保費(fèi)收入增長(zhǎng)沒(méi)有到達(dá)10%以上,則損失一定會(huì)增加(事實(shí)上,過(guò)去25年以來(lái),理賠損失以11%的速度在上升),雖然保險(xiǎn)公司在景氣不好時(shí)會(huì)習(xí)慣性地將損失暫時(shí)隱藏起來(lái)。

去年(1990年)保費(fèi)收入的增長(zhǎng)遠(yuǎn)低于最基本的10%,承保成績(jī)可想而知會(huì)繼續(xù)下降(但在這張表上,1990年下降的程度因?yàn)?989年發(fā)生Hugo颶風(fēng)巨額損失而有所掩蓋),1991年的綜合比率將再度惡化,有可能會(huì)增加2個(gè)百分點(diǎn)以上。

雖然以現(xiàn)在的市場(chǎng)狀況,保險(xiǎn)業(yè)者大可以用比現(xiàn)在更高的價(jià)格來(lái)做生意,但營(yíng)運(yùn)結(jié)果只可能在所有的保險(xiǎn)公司主管因?yàn)榭謶侄h(yuǎn)離市場(chǎng)時(shí)才有可能好轉(zhuǎn)。就某種程度而言,這些經(jīng)理人應(yīng)該已經(jīng)得到了一些信息,當(dāng)你發(fā)現(xiàn)自己深陷洞中,最重要的一件事就是不要再挖了,不過(guò)這個(gè)臨界點(diǎn)顯然還沒(méi)到,許多保險(xiǎn)公司雖然不甘愿,但還是用力地在挖洞。

還好這種情況可能在發(fā)生重大的自然災(zāi)害或金融風(fēng)暴后很快地改變,但如果沒(méi)有發(fā)生這類事件,可能還要再等上一兩年,直到所有的保險(xiǎn)公司受不了巨額的承保損失,才有可能迫使經(jīng)理人大幅提高保費(fèi),那個(gè)時(shí)刻到來(lái)時(shí),伯克希爾一定會(huì)作好準(zhǔn)備,不論是在財(cái)務(wù)上或是心理上,等著接下大筆大筆的保單。

與此同時(shí),我們的保費(fèi)收入雖然很少,但仍處于可以接受的范圍內(nèi)。在下一段報(bào)告中,我會(huì)告訴大家如何衡量保險(xiǎn)公司的業(yè)績(jī),看完之后你就會(huì)明白,為何我對(duì)我們的保險(xiǎn)事業(yè)經(jīng)理人,包含MikeGoldberg與他的明星團(tuán)隊(duì)RodEldred、DinosLordanou、AjitJain與DonWurster的表現(xiàn)會(huì)感到如此滿意。

在衡量我們保險(xiǎn)事業(yè)過(guò)去幾年的經(jīng)營(yíng)業(yè)績(jī)時(shí),大家必須特別注意因?yàn)槲覀兯非蟮纳庑螒B(tài)而造成經(jīng)營(yíng)結(jié)果的波動(dòng)。如果這類型的生意擴(kuò)張,事實(shí)上這很有可能,我們的承保結(jié)果可能會(huì)與一般同業(yè)有很大的差異,大部分時(shí)候,我們的成績(jī)會(huì)超乎大家的預(yù)期,但很有可能在某一年度又大幅落后于行業(yè)標(biāo)準(zhǔn)。

我預(yù)估的波動(dòng)主要是反映在我們即將成為真正超大型意外災(zāi)害保單(又稱“霹靂貓”)的保人的事實(shí)上,這些災(zāi)害有可能是颶風(fēng)、風(fēng)暴或是地震,這類保單的購(gòu)買者大多是接受一般保險(xiǎn)業(yè)者分散風(fēng)險(xiǎn)的再保公司,由于它們自己本身也要分散或是卸下部分單一重要災(zāi)害的風(fēng)險(xiǎn),并且希望在發(fā)生若干重大的意外后,在一片混亂之中還能有可以依靠的對(duì)象,所以在選擇投保對(duì)象時(shí),首先看重的就是財(cái)務(wù)實(shí)力,而這正是我們最主要的競(jìng)爭(zhēng)優(yōu)勢(shì),在這個(gè)行業(yè)中,我們堅(jiān)強(qiáng)的實(shí)力是別人所不能比擬的。

典型的“霹靂貓”合約相當(dāng)復(fù)雜,我們可能簽下一年期1,000萬(wàn)美元的保單,其中規(guī)定再保公司在災(zāi)害造成兩種狀況下才有可能得到理賠:(1)再保公司的損失超過(guò)一定的門檻;(2)整個(gè)保險(xiǎn)業(yè)界的總損失超過(guò)一定的門檻,假設(shè)是50億美元。通常在符合第二種條件時(shí),第一個(gè)條件也會(huì)達(dá)到標(biāo)準(zhǔn)。

對(duì)于這種1,000萬(wàn)美元的保單,我們收取的保費(fèi)可能會(huì)在300萬(wàn)美元左右。假設(shè)我們一年收到所有的霹靂貓保費(fèi)收入為1億美元,有可能某些年度我們可以認(rèn)列將近1億美元的利益,但也有可能在單一年度要認(rèn)列2億美元的損失。值得注意的是,我們不像其他保險(xiǎn)公司是在分散風(fēng)險(xiǎn),相反的我們是將風(fēng)險(xiǎn)集中。因此在這一部分,我們的綜合比率不像一般業(yè)者會(huì)介于100-120之間,而是有可能會(huì)介于0-300之間。

當(dāng)然,有許多業(yè)者無(wú)法承受這樣大幅的變動(dòng),而且就算有能力做到,他們的意愿也不會(huì)太高。他們很可能在吃下一大筆保單之后,因?yàn)?zāi)害發(fā)生時(shí)必須承擔(dān)大額的損失而被嚇跑,此外,大部分企業(yè)管理層會(huì)認(rèn)為他們背后的股東不喜歡變動(dòng)太大。

但我們采取的方式就不同了,我們?cè)诔跫?jí)產(chǎn)險(xiǎn)市場(chǎng)的業(yè)務(wù)相當(dāng)少,但我們相信伯克希爾的股東若事先經(jīng)過(guò)溝通,應(yīng)該可以接受這種獲利波動(dòng)較大、只要最后長(zhǎng)期的結(jié)果能夠令人滿意的經(jīng)營(yíng)結(jié)果(查理和我總是喜歡變動(dòng)的15%更勝于固定的12%)。

我們有三點(diǎn)必須要強(qiáng)調(diào):

- 我們預(yù)期霹靂貓的業(yè)務(wù)從長(zhǎng)期看,假設(shè)以10年為期,應(yīng)該可以獲得令人滿意的結(jié)果。當(dāng)然,我們也知道在這其中的某些年度成績(jī)可能會(huì)很慘;

- 我們這樣的預(yù)期并非是基于客觀的判斷,對(duì)于這樣的保險(xiǎn)業(yè)務(wù),歷史的資料對(duì)于我們?cè)谧鞫▋r(jià)決策時(shí)并沒(méi)有太大的參考價(jià)值;

- 雖然我們準(zhǔn)備簽下大量的霹靂貓保單,但有一個(gè)很重要的前提是價(jià)格必須要能夠與所承擔(dān)的風(fēng)險(xiǎn)相當(dāng),所以若我們的競(jìng)爭(zhēng)對(duì)手變得樂(lè)觀積極,我們的量就會(huì)馬上減少,事實(shí)上,過(guò)去幾年市場(chǎng)價(jià)格有點(diǎn)低得離譜,這使得大部分的參與者都被用擔(dān)架抬離場(chǎng)。與此同時(shí),我們相信伯克希爾將會(huì)成為全美最大的霹靂貓承保公司,所以,要是哪天大都會(huì)地區(qū)發(fā)生大地震或是發(fā)生席卷歐陸地區(qū)的風(fēng)暴,請(qǐng)點(diǎn)亮蠟燭為我們祈禱。

衡量保險(xiǎn)業(yè)的表現(xiàn)

上面我曾提到浮存金,也就是保險(xiǎn)業(yè)者在從事業(yè)務(wù)時(shí)所暫時(shí)持有的資金。因?yàn)檫@些資金可以用在投資上,所以產(chǎn)險(xiǎn)公司即使在損失與費(fèi)用超過(guò)保費(fèi)收入7%-11%,仍能自行吸收達(dá)到損益兩平。當(dāng)然,這要扣除保險(xiǎn)業(yè)者本身的凈值,也就是股東自有資金所產(chǎn)生的獲利。

然而,7%-11%的范圍內(nèi)還是會(huì)發(fā)生許多例外的情況,例如保險(xiǎn)業(yè)者承保谷物冰雹傷害損失幾乎沒(méi)有浮存金的貢獻(xiàn),保險(xiǎn)業(yè)者通常是在冰雹即將來(lái)臨之前才收到保費(fèi)收入,只要其中有任何一位農(nóng)夫發(fā)生損失,就要馬上支付賠償金。因此,即使谷物冰雹保險(xiǎn)的綜合比率為100,保險(xiǎn)業(yè)者也賺不了半毛錢。

舉一個(gè)極端的例子,執(zhí)行業(yè)務(wù)過(guò)失保險(xiǎn)——專門提供給醫(yī)師、律師與會(huì)計(jì)師分散可能責(zé)任風(fēng)險(xiǎn)的保險(xiǎn),相比每年收到的保費(fèi)收入,這部分險(xiǎn)種的浮存金就很高。這種浮存金之所以很重要,其原因在于理賠申請(qǐng)案通常會(huì)在業(yè)務(wù)過(guò)失發(fā)生很長(zhǎng)一段時(shí)間之后才會(huì)提出,而且真正理賠也會(huì)因冗長(zhǎng)的法律訴訟程序結(jié)束后才會(huì)執(zhí)行。保險(xiǎn)業(yè)界統(tǒng)稱業(yè)務(wù)過(guò)失保險(xiǎn)與其他特定種類的責(zé)任保險(xiǎn)為“長(zhǎng)尾業(yè)務(wù)”,意思是說(shuō),保險(xiǎn)業(yè)者在將理賠金支付給申請(qǐng)人跟他的律師(甚至是保險(xiǎn)公司的律師)之前,可以持有這一大筆資金相當(dāng)長(zhǎng)的一段時(shí)間。

這種“長(zhǎng)尾業(yè)務(wù)”,即使綜合比率高達(dá)115(或更高)都可能有獲利,因?yàn)樵谒髻r與費(fèi)用發(fā)生之前的那一段時(shí)間利用浮存金所賺的利潤(rùn)甚至?xí)^(guò)15%。但重點(diǎn)是,所謂的長(zhǎng)尾,顧名思義,就是在某一年度承接的責(zé)任保險(xiǎn)保單之時(shí),假設(shè)會(huì)有115的綜合比率,但結(jié)果到最后尾大不掉,經(jīng)過(guò)多年的糾纏終于和解,有可能讓保險(xiǎn)業(yè)者承擔(dān)200、300或是更糟的綜合比率。

這項(xiàng)業(yè)務(wù)一定要特別注意一個(gè)時(shí)常令人忽略的經(jīng)營(yíng)原則的陷阱:雖然部分長(zhǎng)尾業(yè)務(wù)在110-115的綜合比率之間仍可獲利,但若是保險(xiǎn)業(yè)者依此比率來(lái)制定保費(fèi)價(jià)格的話,很可能會(huì)虧大錢。因此,保費(fèi)價(jià)格必須要有一個(gè)安全的邊緣空間,以防止會(huì)讓保險(xiǎn)業(yè)有昂貴的意外出現(xiàn)的趨勢(shì)。將綜合比率設(shè)在100一定會(huì)產(chǎn)生重大的損失,將目標(biāo)鎖定在110-115之間則無(wú)異于自殺。

說(shuō)了那么多,到底該如何衡量一家保險(xiǎn)公司的獲利能力呢?分析師與經(jīng)理人通常會(huì)習(xí)慣性地看綜合比率,當(dāng)然,我們要看一家保險(xiǎn)公司是否賺錢時(shí),這個(gè)比率是一個(gè)很好的指針,但我們認(rèn)為有一個(gè)數(shù)字是更好的衡量標(biāo)準(zhǔn),那就是承保損失與浮存金的比率。

這種損失浮存金比率跟其他保險(xiǎn)業(yè)常用的業(yè)績(jī)衡量統(tǒng)計(jì)數(shù)字一樣,必須要有一段相當(dāng)長(zhǎng)的時(shí)間才有意義,單季或甚至是單一年度的數(shù)字會(huì)因估計(jì)的成分太大而沒(méi)有參考價(jià)值。但只要時(shí)間一拉長(zhǎng),這個(gè)比率就可以告訴我們保險(xiǎn)營(yíng)運(yùn)所產(chǎn)生浮存金的資金成本,若資金成本低,就表示這是一家好公司,相反就是一家爛公司。

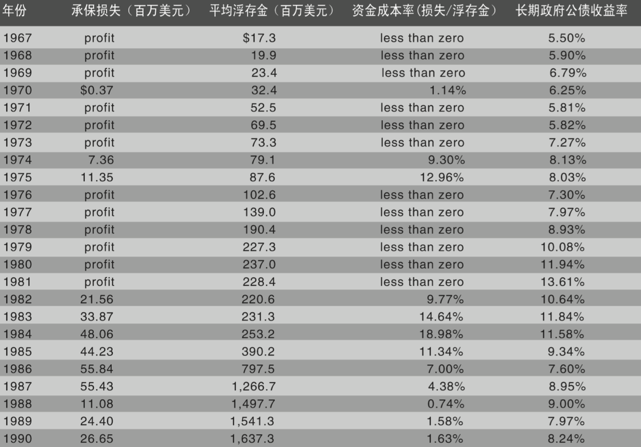

表3是我們進(jìn)入保險(xiǎn)業(yè)后每年的承保損失統(tǒng)計(jì)(若有的話)以及每年平均持有的浮存金,從這個(gè)表中我們可以很輕易地算出保險(xiǎn)事業(yè)所產(chǎn)生的浮存金其資金成本是多少。

浮存金的數(shù)字是將所有的損失準(zhǔn)備、損失費(fèi)用調(diào)整準(zhǔn)備與未賺取保費(fèi)加總后,再扣除應(yīng)付傭金、預(yù)付購(gòu)并成本及相關(guān)再保遞延費(fèi)用,別的保險(xiǎn)業(yè)者可能還有其他項(xiàng)目需要列入做計(jì)算,但因?yàn)檫@些項(xiàng)目在伯克希爾并不重要,所以予以省略。

1990年我們大概持有16億美元的浮存金,這些錢會(huì)慢慢地流到其他人的手中。當(dāng)年度的承保損失約為2,600萬(wàn)美元,因此我們從保險(xiǎn)營(yíng)運(yùn)所獲得的資金,成本約為1.6%。如同表3所顯示,有些年度我們有承保獲利,所以我們的資金成本甚至低于零。但也有些年度,像1984年,我們必須為浮存金支付相當(dāng)高的成本,但至今24個(gè)年度當(dāng)中有19個(gè)年度,我們承擔(dān)的資金成本甚至比美國(guó)政府發(fā)行債券的成本還低。

這個(gè)計(jì)算式有兩個(gè)重要的要求,第一,除非等到所發(fā)生的損失都已確定解決,否則我們不能確定1967年-1990年的資金成本到底是多少。第二,浮存金對(duì)于股東的價(jià)值有點(diǎn)打折,因?yàn)楣蓶|們還必須投入相對(duì)的資金來(lái)支持保險(xiǎn)事業(yè)的營(yíng)運(yùn),這些資金所賺取的投資收益又必須面臨雙重的課稅,相比之下,直接投資的稅負(fù)就少多了。

間接投資加諸在股東身上的租稅懲罰事實(shí)上是相當(dāng)重的,雖然計(jì)算公式?jīng)]辦法做得很精確,但我估計(jì)對(duì)于這些保險(xiǎn)事業(yè)的所有者來(lái)說(shuō),租稅懲罰至少讓他們?cè)黾右粋€(gè)百分點(diǎn)以上的資金成本,我想這個(gè)數(shù)字也適用于伯克希爾。

分析保險(xiǎn)事業(yè)的資金成本,使得任何人都可以據(jù)此判斷這家公司的營(yíng)運(yùn)對(duì)于股東來(lái)說(shuō)到底是正面的還是負(fù)面的。如果這項(xiàng)成本(包含租稅懲罰)高于其他替代性的資金來(lái)源,其價(jià)值就是負(fù)的;如果成本更低,對(duì)股東就能產(chǎn)生正面的價(jià)值;而如果成本遠(yuǎn)低于一般水準(zhǔn),這就是一項(xiàng)相當(dāng)有價(jià)值的資產(chǎn)。

到目前為止,伯克希爾算是資金成本相當(dāng)?shù)偷哪穷悾覀儞碛?8%股權(quán)的蓋可的比率更好,且通常每年都享有承保獲利。蓋可借此不斷地成長(zhǎng),提供越來(lái)越多的資金以供投資,而且它的資金成本遠(yuǎn)低于零。這意味著蓋可的保單持有人不但要先付保費(fèi)給公司而且還要支付利息。(但就像有人又帥又有才干一樣:蓋可非凡的獲利能力出自公司經(jīng)營(yíng)的效率與對(duì)風(fēng)險(xiǎn)的嚴(yán)格分類,如此使得保戶也可享受超低價(jià)格的保單。)

另一方面,許多知名的保險(xiǎn)公司在考量承保損失浮存金成本加上租稅懲罰之后,事實(shí)上讓股東產(chǎn)生負(fù)的回報(bào)。此外,這些公司像其他業(yè)者一樣相當(dāng)容易受到大型災(zāi)害的傷害,扣除再保部分所得到的保護(hù)之后,資金成本率有可能升高到無(wú)以復(fù)加的地步,除非這些公司能夠大幅改善其承保的成績(jī),但歷史的經(jīng)驗(yàn)顯示,這是一個(gè)不可能完成的任務(wù)。這些股東的下場(chǎng)很可能和吸收較高的存款利息支出卻只能收到較低的借款利息收入的銀行股東一樣。

總的說(shuō)來(lái),保險(xiǎn)營(yíng)運(yùn)給我們的回報(bào)算是相當(dāng)不錯(cuò)的。我們的保險(xiǎn)浮存金以合理的資金成本率持續(xù)增加,靠著這些低成本的資金,賺取更高的投資回報(bào)使我們的事業(yè)蒸蒸日上。我們的股東雖然必須負(fù)擔(dān)額外的稅負(fù),但大家從這樣低的資金成本所獲得的利益卻更多(至少到目前為止是這樣)。

尤其令人振奮的一點(diǎn)是,這些記錄還包含本人之前所犯下一些重大的錯(cuò)誤,在MikeGoldberg接手后應(yīng)該會(huì)有更好的成績(jī)。保險(xiǎn)往往使人犯錯(cuò),而每當(dāng)錯(cuò)誤發(fā)生后,我總是良久后才反應(yīng)過(guò)來(lái),以致經(jīng)過(guò)那么多年之后,現(xiàn)在我們還必須為我以前所犯的那些錯(cuò)誤付出代價(jià)。在保險(xiǎn)業(yè)中,愚蠢的程度是沒(méi)有上限的。

我們保險(xiǎn)事業(yè)的實(shí)際價(jià)值永遠(yuǎn)比其他事業(yè)如糖果或是報(bào)紙事業(yè)難以估計(jì),但不管用哪一種計(jì)算方法,保險(xiǎn)事業(yè)的價(jià)值一定遠(yuǎn)高于其賬面價(jià)值,更重要的是,雖然保險(xiǎn)業(yè)讓我們時(shí)不時(shí)會(huì)出狀況,但這行業(yè)卻是我們現(xiàn)在所有不錯(cuò)的事業(yè)當(dāng)中最有成長(zhǎng)潛力的。

有價(jià)證券

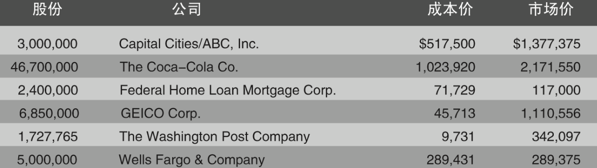

表4是我們超過(guò)1億美元以上的普通股投資,一部分投資系屬于伯克希爾關(guān)聯(lián)企業(yè)所持有。考拉天生特有的懶散正是我們投資模式的象征。今年我們沒(méi)有增加也沒(méi)有處理任何持股,除了富國(guó)銀行(WellsFargo)這家擁有良好的經(jīng)營(yíng)團(tuán)隊(duì)并享有相當(dāng)高的股東權(quán)益回報(bào)率的銀行。所以我們將持股比例增加到10%左右,這是我們可以不必向美聯(lián)儲(chǔ)申報(bào)的最高上限。其中六分之一是在1989年買進(jìn)的,剩下的部分則是在1990年增加的。

銀行業(yè)并不是我們的最愛(ài),因?yàn)檫@個(gè)行業(yè)的特性是資產(chǎn)約為股權(quán)的20倍,這表明只要資產(chǎn)發(fā)生一點(diǎn)問(wèn)題,就有可能把股東權(quán)益虧光,而偏偏大銀行出問(wèn)題早已是常態(tài)而非特例。許多情況是管理當(dāng)局的疏失,就像是去年我們?cè)岬降摹傲?xí)慣的需要”——也就是經(jīng)營(yíng)主管會(huì)不自主地模仿其行同業(yè)的做法,不管這些行為有多愚蠢。在從事放款業(yè)務(wù)時(shí),許多銀行業(yè)者都有旅鼠那種追隨領(lǐng)導(dǎo)者的行為傾向,所以現(xiàn)在他們也必須承擔(dān)像旅鼠一樣的命運(yùn)。

由于20:1的杠桿會(huì)擴(kuò)大管理的效率,因此我們對(duì)用便宜的價(jià)格買下經(jīng)營(yíng)不善的銀行一點(diǎn)興趣都沒(méi)有。相反,我們的唯一興趣是以合理的價(jià)格買進(jìn)管理優(yōu)秀的銀行。

對(duì)于富國(guó)銀行,我想我們找到銀行界最好的經(jīng)理人CarlReichardt與PaulHazen。在許多方面,這兩個(gè)人的組合使我聯(lián)想到另一對(duì)搭檔,那就是資本城ABC的TomMurphy與DanBurke。首先,每一對(duì)都比他們兩人的簡(jiǎn)單相加要強(qiáng),因?yàn)槊總€(gè)搭檔都了解、信任并尊敬另一個(gè)人;其次,兩支管理隊(duì)伍都對(duì)能者支付高薪,同時(shí)都憎恨人員臃腫;再者,盡管公司獲利再好,他們控制成本的努力也都不曾削減;最后,堅(jiān)持自己熟悉的,充分運(yùn)用才能且不自負(fù)決定了他們的成敗。IBM的ThomasWatson曾說(shuō):“我不是天才,我只是在某幾點(diǎn)上很精明,不過(guò)我充分運(yùn)用了這些精明。”

我們是在1990年銀行股一片混亂之際買進(jìn)富國(guó)銀行的股份的,這種失序的現(xiàn)象是很合理的,幾個(gè)月來(lái)有些原本經(jīng)營(yíng)名聲不錯(cuò)的銀行,其錯(cuò)誤的貸款決定一一被媒體揭露,隨著一次又一次龐大的損失被公布,銀行業(yè)的誠(chéng)信度也一次又一次下降,投資人越來(lái)越不敢相信銀行的財(cái)務(wù)報(bào)表。趁著大家沽出銀行股之際,我們卻逆勢(shì)以2.9億(小于稅后利潤(rùn)的5倍,而且小于稅前利潤(rùn)的3倍)的價(jià)格買入富國(guó)銀行10%的股份。

富國(guó)銀行規(guī)模龐大——它的賬面資產(chǎn)高達(dá)560億美元,股東權(quán)益回報(bào)率高達(dá)20%,資產(chǎn)回報(bào)率則為1.25%。買下它10%的股權(quán)相當(dāng)于買下50億美元資產(chǎn)100%股權(quán)。但真要有這樣條件的銀行,其價(jià)格可能會(huì)是2.9億美元的一倍以上,就算真的可以買到,我們同樣也要面臨另一個(gè)問(wèn)題,那就是找不到像CarlReichardt這樣的人才來(lái)經(jīng)營(yíng)。近幾年來(lái),從WellsFargo出身的經(jīng)理人一直廣受到各家銀行的歡迎,但想要請(qǐng)到這家銀行的老前輩可就不是一件容易的事了。

當(dāng)然擁有一家銀行的股權(quán)絕非沒(méi)有風(fēng)險(xiǎn),第一,像加州的銀行就因?yàn)槲挥诘卣饚В仨毘袚?dān)客戶受到大地震的影響而還不出借款的風(fēng)險(xiǎn);第二個(gè)風(fēng)險(xiǎn)是屬于系統(tǒng)性的,也就是嚴(yán)重的行業(yè)蕭條或是財(cái)務(wù)風(fēng)暴,導(dǎo)致這些高財(cái)務(wù)杠桿經(jīng)營(yíng)的金融機(jī)構(gòu)就是經(jīng)營(yíng)得再好都會(huì)出現(xiàn)相當(dāng)?shù)奈C(jī);第三,市場(chǎng)當(dāng)時(shí)主要的考慮點(diǎn)是美國(guó)西岸的房地產(chǎn)因供給過(guò)多而崩盤的風(fēng)險(xiǎn),這會(huì)使得融資給這些銀行承擔(dān)巨額的損失,因?yàn)楦粐?guó)銀行是市場(chǎng)上最大的不動(dòng)產(chǎn)借款銀行,一般人都認(rèn)它最容易受到傷害。

以上所提到的風(fēng)險(xiǎn)都很難加以排除,當(dāng)然,第一點(diǎn)與第二點(diǎn)的可能性相當(dāng)?shù)停词故欠康禺a(chǎn)大幅下跌,對(duì)經(jīng)營(yíng)績(jī)效良好的銀行也不致造成太大的問(wèn)題。我們可以簡(jiǎn)單地算一下,富國(guó)銀行現(xiàn)在一年在提列3億美元的損失準(zhǔn)備之后,稅前還可賺10億美元以上,如果該銀行所有的480億美元借款中有10%在1991年發(fā)生問(wèn)題,且估計(jì)其中有30%的本金收不回來(lái),必須全部轉(zhuǎn)為損失(包括收不回來(lái)的利息),就是在這種情況下,這家銀行還是可以勉強(qiáng)生存下去的。

如果真的有一年如此,雖然這種情況發(fā)生的可能性相當(dāng)?shù)停覀儜?yīng)該還可以忍受。事實(shí)上,伯克希爾購(gòu)并或是投資一家公司,頭一年不賺錢沒(méi)關(guān)系,只要以后每年能有20%的股東權(quán)益回報(bào)率。盡管如此,加州大地震使得投資人害怕新英格蘭地區(qū)也會(huì)出現(xiàn)同樣的危險(xiǎn),導(dǎo)致富國(guó)銀行股價(jià)在1990年幾個(gè)月內(nèi)大跌了50%以上,盡管在下跌前我們已買進(jìn)一些股份,但我們更樂(lè)于在股價(jià)下跌后用更低的價(jià)格買進(jìn)更多的股份。

以長(zhǎng)期投資作為終生目標(biāo)的投資人對(duì)于股市波動(dòng)也應(yīng)采取同樣的態(tài)度,然而遺憾的是,現(xiàn)實(shí)恰恰相反,許多投資者在股票價(jià)格上漲時(shí)心情愉快,而在下跌時(shí)悶悶不樂(lè)。令人不解的是,在對(duì)食品價(jià)格的反應(yīng)上,他們的表現(xiàn)不會(huì)這樣混亂,他們知道自己永遠(yuǎn)是食品的買家,歡迎不停下跌的價(jià)格而譴責(zé)價(jià)格上漲(只有食品的賣家不喜歡價(jià)格一路下跌)。同樣,就《水牛城新聞》而言,新聞紙價(jià)格的走低會(huì)導(dǎo)致我們必須將賬列的新聞紙存貨價(jià)值向下調(diào)整,但我們會(huì)為此而喝彩,因?yàn)槲覀儽仨氁恢辟I進(jìn)這些產(chǎn)品。

同樣的原則也適用于伯克希爾的投資,只要我還活著,我們會(huì)年復(fù)一年地買下企業(yè)或是企業(yè)的一部分,也就是股票。考慮到這個(gè)長(zhǎng)期的投資策略,下跌的公司價(jià)格將使我們受益,而上漲的價(jià)格會(huì)使我們受損。

低價(jià)格最常見(jiàn)的起因是悲觀主義,有時(shí)是全面性的,有時(shí)是一家公司或一個(gè)行業(yè)所特有的。我們很期望能在這種環(huán)境下開(kāi)展業(yè)務(wù),不是因?yàn)槲覀兿矚g悲觀主義,而是因?yàn)槲覀兿矚g它造成的價(jià)格。樂(lè)觀主義才是理性投資者的大敵。

但這并不意味僅僅因一家公司或一只股票不受歡迎就買進(jìn)它就是明智之舉,買冷門股的方法如同隨大流的投資策略一樣可笑。不幸的是,伯特蘭·羅素(BertrandRussell)對(duì)于人性的觀察在金融界顯示出其正確性:“大多數(shù)的人寧愿死也不愿意去思考!許多人的確如此。”

去年,我們其他主要的投資組合的變動(dòng)就是增加了RJRNabisco的債券。我們是在1989年開(kāi)始買進(jìn)這種有價(jià)證券的,到1990年年底,我們的投資金額約為4.4億美元,與目前的市價(jià)相當(dāng)(但在撰寫年報(bào)的期間,它們的市價(jià)已增加了1.5億美元)。

就像我們很少買進(jìn)銀行股那樣,我們也很少買進(jìn)投資等級(jí)以下的債券,但能引起我們興趣的規(guī)模大到足以對(duì)伯克希爾產(chǎn)生相當(dāng)影響的投資機(jī)會(huì)實(shí)在不多,因此,我們?cè)敢鈬L試各種不同的投資工具,只要我們對(duì)即將買進(jìn)的投資標(biāo)的有相當(dāng)?shù)牧私猓瑫r(shí)價(jià)格與價(jià)值有相當(dāng)大的差距。(伍迪·艾倫有另一句臺(tái)詞用來(lái)形容開(kāi)明的好處:“我實(shí)在不了解為什么有那么多人排斥雙性戀,人們?cè)谛瞧诹雇碇辽儆卸嘁槐兜臋C(jī)會(huì)能夠約會(huì)。”)

過(guò)去我們也曾成功地投資了好幾次投資等級(jí)以下的債券,雖然它們大多是一些過(guò)時(shí)的“墮落的天使”——最初是投資級(jí)的,但因發(fā)行人因日子不好過(guò)被降了級(jí)的債券。在1984年的年報(bào)中,我們也曾經(jīng)提到過(guò)買進(jìn)華盛頓公用電力系統(tǒng)債券的原因。

但到了20世紀(jì)80年代,一種退化了的墮落的天使在投資界中突然出現(xiàn)——發(fā)行時(shí)就大大低于投資級(jí)的“垃圾債券”,十幾年下來(lái),垃圾債券越來(lái)越垃圾,最后真的變成名副其實(shí)的垃圾。到20世紀(jì)90年代,在經(jīng)濟(jì)衰退引發(fā)債權(quán)危機(jī)之前,金融界的天空因?yàn)樗」镜氖w而變得陰暗。

迷信這些債券的門徒一再?gòu)?qiáng)調(diào)不可能發(fā)生崩盤的危機(jī),巨額的債務(wù)迫使公司經(jīng)理人更專注于經(jīng)營(yíng),這好像人們期望一把鑲嵌在轎車方向盤上的匕首可以使駕駛員極為謹(jǐn)慎地駕駛。我們承認(rèn),這種集中注意力的裝置會(huì)導(dǎo)致駕駛員非常警覺(jué)地開(kāi)車,但是,如果車輛碰到一個(gè)小坑洞或是一小片雪就可能造成致命的車禍。眾所周知,公司運(yùn)營(yíng)道路上遍布著各種坑坑洼洼,因而那種要求躲避所有坑洼的計(jì)劃顯然是一種徹底失敗的計(jì)劃。

在格雷厄姆的《聰明的投資者》的最后一章中很強(qiáng)烈地駁斥了這種匕首理論,如果要將穩(wěn)健的投資濃縮成四字箴言,那就是安全邊際。閱讀此書42年后,我仍深深相信這四個(gè)字。沒(méi)能注意到這個(gè)簡(jiǎn)單原則的投資人從20世紀(jì)90年代開(kāi)始遭受了驚人的損失。

在債務(wù)恐慌達(dá)到最高點(diǎn)的時(shí)候,資本結(jié)構(gòu)成為失利的主因,有些即使融資杠桿再好的企業(yè)也無(wú)法負(fù)擔(dān),有一個(gè)特別慘、一出生就夭折的案例,那就是坦帕灣地方電視臺(tái)購(gòu)并案,這個(gè)案子一年的利息負(fù)擔(dān)甚至超過(guò)了它全年的營(yíng)收,這就是說(shuō),即使所有的人工、節(jié)目與服務(wù)都不需成本,且營(yíng)收也能爆炸性地增長(zhǎng),這家電視臺(tái)還是難以擺脫倒閉的命運(yùn)(許多債券都是由已經(jīng)倒閉的儲(chǔ)貸機(jī)構(gòu)買進(jìn),所以,身為納稅義務(wù)人的你,等于在間接地為這些愚蠢的行為埋單)。現(xiàn)在看來(lái)這種情況不太可能再發(fā)生,但是,當(dāng)時(shí)進(jìn)行這些不端活動(dòng)時(shí),賣匕首的投資銀行家發(fā)表的一些研究報(bào)告說(shuō),在過(guò)去幾年里,從低級(jí)債券上獲得的高利潤(rùn)遠(yuǎn)遠(yuǎn)可以補(bǔ)償其高違約率。因此,親愛(ài)的垃圾債券推銷人員說(shuō),垃圾債券的分散投資組合比高級(jí)債券的投資組合能產(chǎn)生更高的利潤(rùn)率。

(小心金融界歷史業(yè)績(jī)的“證據(jù)”:如果歷史書是致富的關(guān)鍵,那么,《福布斯》400大富豪不都應(yīng)該是圖書館館員嗎?)這些業(yè)務(wù)員的邏輯有一個(gè)明顯的漏洞,這是統(tǒng)計(jì)系的新生都知道的,那就是假設(shè)所有的新發(fā)行的垃圾債券都與以前的墮落天使一樣,也就是說(shuō)前者還不出本金的概率與后者是一樣的(這種錯(cuò)誤就像是在喝Jonestown的毒酒之前去檢查因飲用Kool-Aid(一種果汁飲料)而導(dǎo)致的歷史死亡率)。

兩者存在著幾個(gè)重要方面的差別,對(duì)發(fā)行人來(lái)說(shuō),“墮落的天使”的經(jīng)理人無(wú)不渴望重新回到投資等級(jí)的名單上,但垃圾債券的經(jīng)營(yíng)者就全然不是那么一回事,就像吸食海洛因者,他不是把精力放在尋找治愈其滿身債務(wù)的良方上,而是把精力放在尋找另一次毒品注射上。此外,管理典型的“墮落的天使”這類債券受托人的敏感性比那些(盡管并不總是)發(fā)行債券的金融變態(tài)者(financiopath)的敏感性高得多。

華爾街對(duì)于這樣的差異根本就不在乎,其通常關(guān)心的不是它到底有多少優(yōu)缺點(diǎn),而是它可以產(chǎn)生多少收入,成千上萬(wàn)的垃圾債券就是由這幫不在乎的人賣給那些不懂得思考之人。

即使現(xiàn)在垃圾債券的市場(chǎng)價(jià)只有發(fā)行價(jià)格的一點(diǎn)點(diǎn),它還是一座礦區(qū),就像去年我們?cè)?jīng)說(shuō)過(guò)的,我們從來(lái)不買新發(fā)行的垃圾債券。但是,既然它處在混亂之中,我們?cè)敢庠谶@個(gè)礦區(qū)中尋覓。

在RJRNabisco這個(gè)案子上,我們認(rèn)為這家公司的債務(wù)要比外界想象中好一點(diǎn),認(rèn)為潛在的收益應(yīng)該可以彌補(bǔ)我們所要承擔(dān)的風(fēng)險(xiǎn)(雖然絕非無(wú)風(fēng)險(xiǎn))。RJR資產(chǎn)處理的價(jià)格還算不錯(cuò),股東權(quán)益增加了不少,現(xiàn)在經(jīng)營(yíng)也漸漸上軌道了。

然而,在我們勘測(cè)這塊礦區(qū)時(shí),大部分低等級(jí)的債券還是不具有吸引力,20世紀(jì)80年代華爾街這種所謂的“金融創(chuàng)新”甚至比我們認(rèn)為的還要差,不少重要的公司已經(jīng)受到了致命的創(chuàng)傷。盡管如此,我們將繼續(xù)在垃圾債券市場(chǎng)不斷瓦解的同時(shí)尋找投資機(jī)會(huì)。

可轉(zhuǎn)換優(yōu)先股

我們持續(xù)持有先前向各位報(bào)告過(guò)的可轉(zhuǎn)換優(yōu)先股:所羅門7億美元、吉列6億美元、美國(guó)航空3.58億美元與冠軍紙業(yè)3億美元。我們吉列的優(yōu)先股將會(huì)在4月1日轉(zhuǎn)換為1,200萬(wàn)股的普通股,在衡量利率、債信與普通股的價(jià)格之后,我們可以確信,在所羅門與冠軍紙業(yè)的投資現(xiàn)值應(yīng)該與我們當(dāng)初的成本差不多,吉列的價(jià)值比成本高,美國(guó)航空的價(jià)值則遠(yuǎn)低于當(dāng)初的投資成本。

在投資美國(guó)航空時(shí),在下真是抓準(zhǔn)了時(shí)點(diǎn),我?guī)缀跏窃诤娇諛I(yè)爆發(fā)嚴(yán)重的問(wèn)題之時(shí)跳進(jìn)這個(gè)產(chǎn)業(yè)的。(沒(méi)有人逼我,用網(wǎng)球術(shù)語(yǔ)來(lái)說(shuō),我犯了一次“習(xí)慣性失誤”。)美國(guó)航空的麻煩不僅出自于行業(yè)的狀況,還出自對(duì)Piedmont購(gòu)并后所產(chǎn)生的后遺癥——這點(diǎn)我早該預(yù)料到,因?yàn)閹缀跛械暮娇諛I(yè)購(gòu)并案最后的結(jié)果都是一團(tuán)混亂。

在這不久之后,EdColodny與SethSchofield解決了第二個(gè)難題,美國(guó)航空現(xiàn)在的服務(wù)受到好評(píng),不過(guò)整個(gè)行業(yè)所面臨的問(wèn)題卻越來(lái)越嚴(yán)重。自從我們開(kāi)始投資之后,航空業(yè)的狀況便急速惡化,再加上某些業(yè)者自殺性的價(jià)格競(jìng)爭(zhēng),這樣的結(jié)果導(dǎo)致所有的航空業(yè)者都面臨一個(gè)殘酷的事實(shí):在所有運(yùn)輸類公司中,你不可能比你最笨的競(jìng)爭(zhēng)對(duì)手更精明。

除非在未來(lái)幾年內(nèi)這個(gè)行業(yè)中的公司減少十分之九,否則我們對(duì)美國(guó)航空公司的投資就不是完全正確的。Ed與Seth很果斷地在營(yíng)運(yùn)上作出了一些重大的改變來(lái)解決目前營(yíng)運(yùn)所面臨的問(wèn)題,雖然如此,現(xiàn)在我們的投資比起我們買入時(shí)還是危險(xiǎn)的。

我們的可轉(zhuǎn)換優(yōu)先股是相當(dāng)單純的投資工具,但我還是必須提醒各位,如果過(guò)去是未來(lái)的指引,大家可能還是會(huì)看到一些不正確或是誤導(dǎo)的信息,舉例說(shuō),去年有幾家報(bào)章雜志錯(cuò)誤地將它們的價(jià)值與可以轉(zhuǎn)換的普通股價(jià)格混為一談,按照他們的邏輯,我們的所羅門優(yōu)先股轉(zhuǎn)換價(jià)格為38美元。由于所羅門普通股的現(xiàn)價(jià)為22.8美元,所以其可轉(zhuǎn)換優(yōu)先股的價(jià)值只有面額的60%,但這樣的推論有一個(gè)盲點(diǎn),因?yàn)檫@樣的說(shuō)法表示所有的可轉(zhuǎn)換優(yōu)先股其價(jià)值只在其所擁有的轉(zhuǎn)換權(quán)利,至于所羅門不可轉(zhuǎn)換的債券價(jià)值則為零,不管它所擁有的贖回條件是什么。

大家必須特別記住的一點(diǎn)是,我們的可轉(zhuǎn)換優(yōu)先股的大部分價(jià)值其實(shí)是來(lái)自于固定收益,這意思是說(shuō),這些有價(jià)證券的價(jià)值不可能低于一般不具轉(zhuǎn)換權(quán)的優(yōu)先股,相反,因?yàn)樗鼈儞碛锌赊D(zhuǎn)換的選擇權(quán)而具有更高的價(jià)值。很遺憾,我必須在報(bào)告末段以我的好朋友ColmanMo-ckler——吉列的CEO在今年一月過(guò)世作為結(jié)尾。除了“紳士”這個(gè)代表品格、勇氣與謙和的詞,沒(méi)有其他詞語(yǔ)更能貼切地形容Colman。除了這些特質(zhì)之外,他還擁有幽默與超凡的經(jīng)營(yíng)能力,大家可以想象與他共事是多么令人感到愉快,這也是為何包括我在內(nèi)的許多人會(huì)對(duì)他感到特別懷念的緣故。

在Colman去世前幾天,吉列在《福布斯》上以封面故事大加贊揚(yáng),標(biāo)題很簡(jiǎn)單,這家公司在剃須刀產(chǎn)業(yè)的成功不單單只依靠行銷手段(雖然它們一再展現(xiàn)這方面的能力),更源自于它們對(duì)于品質(zhì)的追求,這種心理使得它們持續(xù)將精力集中于推出更新更好的產(chǎn)品上,雖然其現(xiàn)有的產(chǎn)品已是市場(chǎng)上最經(jīng)典的。《福布斯》對(duì)于吉列的形容就好像是在描述Colman本人。

救命!救命!

熟悉的讀者都知道,我經(jīng)常利用年報(bào)不顧廉恥地替伯克希爾尋找合適的投資標(biāo)的,此外,我們也常常在《水牛城新聞》刊登廣告征求投資標(biāo)的,如此的做法確實(shí)也收到了效果,有好幾家企業(yè)收到我們相關(guān)的信息后上門(任何好的業(yè)務(wù)銷售人員都會(huì)告訴你,不靠廣告賣東西就就像是在黑夜里對(duì)女孩眨眼一樣沒(méi)有用)。

附錄B是我給一位可能的賣方回信的摘要,若是你知道哪家企業(yè)可能會(huì)是我們有興趣的標(biāo)的,同時(shí)你有認(rèn)識(shí)的朋友在那家企業(yè),歡迎你直接將這份資料送給他參考。以下就是我們想要找的企業(yè)條件:

- 巨額交易(每年稅后盈余至少達(dá)1,000萬(wàn)美元);

- 持續(xù)穩(wěn)定獲利(我們對(duì)有遠(yuǎn)景或具有轉(zhuǎn)機(jī)的公司沒(méi)興趣);

- 高股東回報(bào)率(并且甚少舉債);

- 具備管理層(我們無(wú)法提供);

- 簡(jiǎn)單的企業(yè)(若牽涉到太多高科技,我們弄不懂);

- 合理的價(jià)格(在價(jià)格不確定前,我們不希望浪費(fèi)自己與對(duì)方太多的時(shí)間)。我們不會(huì)進(jìn)行敵意的購(gòu)并,并承諾完全保密并盡快答復(fù)是否感興趣(通常不超過(guò)五分鐘)。我們傾向采用現(xiàn)金交易,除非我們所換得的內(nèi)在價(jià)值跟我們付出的一樣多,否則不會(huì)考慮發(fā)行股份。

我們最喜歡的交易對(duì)象之一是像B太太家族、Heldman家族那樣,公司經(jīng)營(yíng)者希望馬上就得到一大筆現(xiàn)金,不管是給自己、家人或是其他股東。這些經(jīng)營(yíng)者最好如往常一樣能繼續(xù)留在公司中,我想我們可以提供具有以上想法的經(jīng)營(yíng)者一個(gè)滿意的方式,我們也歡迎可能的賣方向那些過(guò)去與我們合作過(guò)的對(duì)象打聽(tīng)。

另一方面,查理和我也常常接到一些不符合我們條件的詢問(wèn),包括新業(yè)務(wù)、轉(zhuǎn)機(jī)股、拍賣案以及最常見(jiàn)的中介案。我們發(fā)現(xiàn),如果你登廣告要買牧羊犬,結(jié)果卻有一大堆人打電話來(lái)要賣給你長(zhǎng)耳獵犬,對(duì)于這類的事業(yè),有首鄉(xiāng)村歌曲中的一句歌詞最能描述我們的感覺(jué),“若電話不響,你就知道那是我”。除了以上買下整家公司的購(gòu)并案外,我們也會(huì)考慮買進(jìn)一大部分不具控制權(quán)的股份,就像我們?cè)谫Y本城ABC、所羅門、吉列、美國(guó)航空與冠軍紙業(yè)這幾個(gè)案例一樣的公司,不過(guò),對(duì)于一般直接從股票市場(chǎng)上買進(jìn)股份的建議,我們一點(diǎn)興趣都沒(méi)有。

其他事項(xiàng)

KenChace決定從今年股東會(huì)起不再擔(dān)任本公司的董事,在伯克希爾,我們沒(méi)有強(qiáng)制董事退休的年齡限制(以后也不會(huì)有),但住在緬因州(Maine)75歲的Ken還是決定減少自己在伯克希爾的活動(dòng)。

Ken是我在1965年通過(guò)巴菲特合伙入主伯克希爾時(shí),選擇經(jīng)營(yíng)紡織事業(yè)的第一人選。雖然我在堅(jiān)持紡織事業(yè)繼續(xù)經(jīng)營(yíng)上作出了錯(cuò)誤的決策,選擇Ken卻是正確的決定,他把公司經(jīng)營(yíng)得非常好,對(duì)于所面臨的問(wèn)題也是百分之百地坦誠(chéng),更重要的是,他的經(jīng)營(yíng)產(chǎn)生出足夠讓我們進(jìn)軍保險(xiǎn)業(yè)的資金。

我的內(nèi)人Susan將會(huì)被提名接替Ken擔(dān)任董事,她現(xiàn)在是伯克希爾第二大股東,要是她活得比我久的話,還會(huì)繼承我個(gè)人所持有的股份,進(jìn)而取得公司的控制權(quán)。她明白也完全同意我對(duì)于可能接替人選的想法,也認(rèn)同不管是伯克希爾本身或是旗下事業(yè)與主要的投資都不會(huì)單純地因?yàn)橛腥顺龈邇r(jià)要買便輕易地對(duì)外出售。

我強(qiáng)烈地感到,伯克希爾企業(yè)與經(jīng)理人的命運(yùn)不應(yīng)該依賴在我個(gè)人的健康上,當(dāng)然,若是因此可以加分會(huì)更好,為此我已做好萬(wàn)全的計(jì)劃,不管是我或是我內(nèi)人的遺囑都不打算將這些財(cái)產(chǎn)留給家族,重點(diǎn)會(huì)放在如何保持伯克希爾的特質(zhì)并將所有的財(cái)富回歸給社會(huì)。

所以,萬(wàn)一明天我突然死了,大家可以確定三件事:

- 我在伯克希爾的股份一股都不會(huì)賣;

- 繼承我的所有權(quán)人與經(jīng)理人一定會(huì)遵循我的投資哲學(xué);

- 伯克希爾的盈余會(huì)因?yàn)槌鍪畚覀€(gè)人的專用飛機(jī)——無(wú)可辯解地每年可增加100萬(wàn)美元(不要管我希望讓它陪葬的遺愿)。

去年,大約有97.3%的有效股權(quán)參與了股東指定捐贈(zèng)計(jì)劃,總計(jì)約580萬(wàn)美元捐出款項(xiàng)分配給2,600家慈善機(jī)構(gòu)。我們敦促新加入的股東仔細(xì)閱讀年報(bào)上有關(guān)股東捐贈(zèng)計(jì)劃的詳細(xì)內(nèi)容。如果在未來(lái)年度內(nèi),你想要參加這類計(jì)劃,我們建議你將股份登記在自己而不是受托人的名下,且務(wù)必在1991年8月31日之前完成登記,才有權(quán)利參與1991年的捐贈(zèng)計(jì)劃。

伯克希爾除了通過(guò)股東指定捐贈(zèng)計(jì)劃對(duì)外捐贈(zèng)之外,我們旗下事業(yè)的經(jīng)理人每年也會(huì)通過(guò)公司對(duì)外捐贈(zèng),包含商品在內(nèi),每年平均金額在150萬(wàn)美元左右。這些捐贈(zèng)主要是贊助當(dāng)?shù)氐拇壬茍F(tuán)體,所得的效益應(yīng)該與我們所捐出的相當(dāng)。

然而,不管是旗下事業(yè)或是母公司的經(jīng)理人,在將伯克希爾的資金捐贈(zèng)給全國(guó)性組織或特別利益團(tuán)體時(shí),都應(yīng)該站在股東利益的立場(chǎng)上,如果你的員工(包括CEO在內(nèi))想要與其校友會(huì)或其他人建立個(gè)人關(guān)系,我們認(rèn)為他們最好用自己的錢,而不是從你的口袋里掏錢。

今年的股東會(huì)預(yù)計(jì)在1991年4月29日,星期一早上9:30在奧馬哈中心召開(kāi),去年股東會(huì)參加人數(shù)突破1,300人,大概是10年前的100倍。

我們建議大家最好先向以下旅館預(yù)訂房間:

- Radis-son-Redick旅館——位于奧馬哈中心對(duì)街、擁有88個(gè)房間的一家小旅館;

- 較大一點(diǎn)的RedLion旅館——離奧馬哈中心約5分鐘路程;

- Marriott位于奧馬哈西區(qū),離波仙珠寶店約100米,開(kāi)車到市中心約需20分鐘,屆時(shí)會(huì)有巴士接送大家往返股東會(huì)會(huì)場(chǎng)。

查理和我一直都很喜歡開(kāi)股東會(huì),我希望大家都能來(lái)參加,我們股東的素質(zhì)可由大家所提出的問(wèn)題看出,我們參加過(guò)很多股東會(huì),但從來(lái)沒(méi)有別的公司的股東像伯克希爾的股東一樣由高智慧水準(zhǔn)與管理者同甘共苦的股東組成。后面附有股東會(huì)開(kāi)會(huì)投票的相關(guān)資料,向各位解釋一下如何拿到入場(chǎng)的識(shí)別證,因?yàn)殚_(kāi)會(huì)當(dāng)天會(huì)場(chǎng)不能停車,我們特地為大家預(yù)留了一些位置,附件也有相關(guān)說(shuō)明,供大家參考。

一如往常,會(huì)后我們備有巴士帶大家到內(nèi)布拉斯加家具店與波仙珠寶店或是到飯店與機(jī)場(chǎng),我希望大家能有多一點(diǎn)的時(shí)間好好探索這兩家店的奧妙。當(dāng)然,早幾天到的股東也可利用假日逛逛家具店,星期六早上10:00到下午5:30,星期日則從中午到下午5:30,到那里時(shí),記得到喜詩(shī)糖果店逛逛,看看伯克希爾企業(yè)協(xié)同效應(yīng)的初步成果。

波仙星期天通常不開(kāi)門營(yíng)業(yè),但在股東會(huì)期間特地破例,4月28日星期天,從中午到下午6:00。去年由于大家的賣力表現(xiàn)讓Ike相當(dāng)開(kāi)心,看過(guò)那天的銷售量之后,他建議我們最好每一季都能召開(kāi)股東會(huì),今年記得到波仙去看看,就算不買也沒(méi)關(guān)系,那是一場(chǎng)你不能錯(cuò)過(guò)的秀。

去年股東會(huì)第一個(gè)問(wèn)題是由來(lái)自紐約11歲的NicholasKenner所提出的,他們一家三代都是伯克希爾的股東。一開(kāi)場(chǎng)Nicholas就來(lái)硬的:“為什么股價(jià)會(huì)下跌?”面對(duì)如此強(qiáng)大的火力,我的回答卻不甚了了。

我希望今年Nicholas最好有其他的事要忙,不要來(lái)參加今年的股東會(huì)。如果他真的出席了,他可能有機(jī)會(huì)再提出第一個(gè)問(wèn)題,查理跟我都希望盡量不要遇到他,還好今年輪到查理先回答。

附錄A

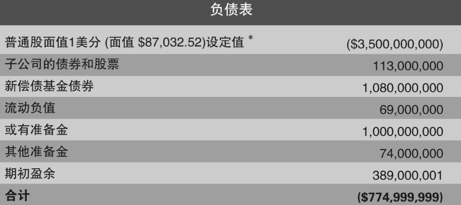

美國(guó)鋼鐵公司宣布徹底現(xiàn)代化的方案(注:本文是格雷厄姆于1936年所著未公開(kāi)的諷刺性文章,并于1954年提供給巴菲特)MyronC.Taylor——美國(guó)鋼鐵公司的董事長(zhǎng),今天宣布令人期待已久的有關(guān)全世界最大的工業(yè)企業(yè)實(shí)施徹底的現(xiàn)代化。與預(yù)期相反,公司的制造或是銷售政策全都沒(méi)有變動(dòng),反而是會(huì)計(jì)賬務(wù)系統(tǒng)進(jìn)行了大幅度的調(diào)整,通過(guò)采用并進(jìn)一步改進(jìn)一些現(xiàn)代會(huì)計(jì)手段和金融手段,公司的盈利能力大幅增長(zhǎng)。即使是在景氣不佳的1935年,在采用新的會(huì)計(jì)制度下,估計(jì)每股盈余還能達(dá)到50美元的水準(zhǔn),這項(xiàng)改造計(jì)劃是經(jīng)由Messrs等人經(jīng)過(guò)廣泛的研究調(diào)查后制定的。其中主要包含六大點(diǎn):

- 將廠房?jī)r(jià)值減少到負(fù)的10億美元;

- 普通股每股面額減少到1美分;

- 以認(rèn)股權(quán)的方式支付所有的薪水與獎(jiǎng)金;

- 存貨的賬面價(jià)值減為1美元;

- 原有特別股改成不必馬上支付利息50%折價(jià)發(fā)行的公司債;

- 建立10億美元的或有負(fù)債準(zhǔn)備。

以下就是這個(gè)全面更新計(jì)劃的官方完整聲明:

美國(guó)鋼鐵公司的董事會(huì)很高興地向大家宣布,在經(jīng)過(guò)對(duì)產(chǎn)業(yè)界所面臨的問(wèn)題廣泛的研究之后,我們已核準(zhǔn)了一個(gè)重新塑造公司會(huì)計(jì)制度的方案。一項(xiàng)由特別委員會(huì)主導(dǎo)并經(jīng)Messrs等人協(xié)助之下完成的調(diào)查顯示,我們公司在運(yùn)用最先進(jìn)的會(huì)計(jì)制度方面遠(yuǎn)遠(yuǎn)落后于其他美國(guó)企業(yè),通過(guò)這樣的做法,公司不必負(fù)擔(dān)額外的支出,營(yíng)業(yè)與銷售政策也不必改變,就能夠不費(fèi)吹灰之力地大大改善獲利能力。所以大家一致決定不但要立即采用,而且還要將這項(xiàng)技術(shù)發(fā)展到淋漓盡致的境界,董事會(huì)所采用的做法主要可歸納為以下六點(diǎn):

- 固定資產(chǎn)減為負(fù)的10億美元許多公司都已將其賬列廠房?jī)r(jià)值減為象征性的1美元,好讓其損益表免于折舊費(fèi)用的沉重負(fù)擔(dān)。特別委員會(huì)指出,如果它們的廠房只值1美元,那么,美國(guó)鋼鐵的的固定資產(chǎn)比起它們還要少很多,事實(shí)上,近來(lái)大家都承認(rèn)一個(gè)事實(shí),許多廠房對(duì)公司來(lái)說(shuō)是一種負(fù)債而不是資產(chǎn),除了要攤提折舊之外,還要負(fù)擔(dān)稅金、維修及其他開(kāi)支,因此董事會(huì)決定從1935年開(kāi)始將資產(chǎn)注銷,從原先賬列1,338,522,858.96美元減少為負(fù)的1,000,000,000美元。這樣做法的效益相當(dāng)明顯,隨著工廠資產(chǎn)的減少,負(fù)債也相對(duì)減少,以往每年4,700萬(wàn)的折舊費(fèi)用不但可以免除,以后每年還可有5,000萬(wàn)美元的折舊利益,一來(lái)一往,公司的獲利至少增加了9,700萬(wàn)美元。

- 將普通股面額減少到1美分所有的薪資與獎(jiǎng)金一律以認(rèn)股權(quán)的方式發(fā)放不少企業(yè)早已將本來(lái)應(yīng)支付給經(jīng)營(yíng)主管薪水和獎(jiǎng)金的大筆支出,改以不必認(rèn)列費(fèi)用的股票認(rèn)股權(quán)方式取代,這種現(xiàn)代化的創(chuàng)新做法還沒(méi)被充分運(yùn)用,所以董事會(huì)決定采取一種更先進(jìn)的做法。企業(yè)所有的員工將發(fā)給認(rèn)購(gòu)價(jià)為50美元的認(rèn)股權(quán)作為薪資的替代,而普通股面額則減少到1美分。這項(xiàng)計(jì)劃很明顯有下列好處:(1)公司將不再有任何薪資支出,參考1935年的情況,每年估計(jì)將因此省下2.5億美元。(2)與此同時(shí),所有員工的報(bào)酬將因此增加好幾倍。因?yàn)樵谛碌臅?huì)計(jì)原則之下,公司賬上顯示的每股盈余將因此大增,從而使得公司的股價(jià)遠(yuǎn)高于認(rèn)股權(quán)所設(shè)定的50美元認(rèn)購(gòu)價(jià),所有的員工都將因認(rèn)股權(quán)的行使而受惠,所得到的報(bào)酬將遠(yuǎn)比他們?cè)瓉?lái)領(lǐng)的現(xiàn)金收入高得多。

- 通過(guò)這些認(rèn)股權(quán)的行使,公司還可以實(shí)現(xiàn)額外的年度收益,由于我們將普通股面額設(shè)定為1美分,每認(rèn)購(gòu)一股便能產(chǎn)生49.99美元的收益。雖然就會(huì)計(jì)學(xué)保守的立場(chǎng),這些收益可能無(wú)法顯現(xiàn)在損益表之上,但可以在資產(chǎn)負(fù)債表上以資本溢價(jià)的方式單獨(dú)列示。企業(yè)的現(xiàn)金部位也會(huì)因此大大增強(qiáng),每年不僅不再有2.5億美元的薪資流出,通過(guò)行使500萬(wàn)股認(rèn)股權(quán)的做法,每年還可以創(chuàng)造2.5億美元的現(xiàn)金流入。公司驚人的獲利能力加上堅(jiān)強(qiáng)的現(xiàn)金倉(cāng)位,使我們可以隨心所欲地配發(fā)股利,然后我們又可以通過(guò)行使認(rèn)股權(quán)的方式補(bǔ)充現(xiàn)金,之后又可以有更高的配股能力,如此一直循環(huán)下去。

- 賬列存貨價(jià)值調(diào)為1美元。在經(jīng)濟(jì)衰退時(shí),因?yàn)楸仨殞⒋尕泝r(jià)值調(diào)整至市價(jià),公司可能因此蒙受巨額的損失,因此許多公司尤其是鋼鐵與紡織公司紛紛將其賬列存貨價(jià)值壓到相當(dāng)?shù)偷某潭龋晒Φ亟鉀Q這方面的問(wèn)題。有鑒于此,美國(guó)鋼鐵公司決定采用一種更積極的做法,打算將存貨價(jià)值一舉壓低到1美元的最低限度,在每年年底都會(huì)進(jìn)行這樣的操作,調(diào)整存貨,差異的數(shù)字則全部放在前面所提到的或有準(zhǔn)備科目項(xiàng)下。這種做法的好處相當(dāng)大,不但可以消除存貨耗損的可能,同時(shí)也可大大增進(jìn)公司每年的獲利能力。每年年初存貨因?yàn)橘~列價(jià)值只有1美元,所以將因出售而獲得大筆的收益,經(jīng)估計(jì),通過(guò)這種新會(huì)計(jì)方法的運(yùn)用,可使我們每年至少增加1.5億美元的收益,碰巧的是,這個(gè)數(shù)字與我們每年沖銷的或許準(zhǔn)備金額相當(dāng)。特別委員會(huì)的一項(xiàng)報(bào)告建議,為了維持一致性,應(yīng)收賬款與約當(dāng)現(xiàn)金最好也能將賬面數(shù)字調(diào)整為1美元。但這個(gè)提案被駁回了,因?yàn)槲覀兊暮炞C會(huì)計(jì)師認(rèn)為,任何應(yīng)收賬款或約當(dāng)現(xiàn)金若沖回,最好還是先貸記原有科目,而不是直接作為損益表上的收入。但我們預(yù)期這種老掉牙的會(huì)計(jì)原則應(yīng)該很快就會(huì)更新,以與現(xiàn)代趨勢(shì)接軌,等新原則通過(guò)之后,我們一定會(huì)馬上將這份報(bào)告的建議列為優(yōu)先執(zhí)行的方案。

- 將現(xiàn)有特別股改成不必馬上支付利息、50%折價(jià)發(fā)行的公司債過(guò)去許多公司在面臨景氣不佳的時(shí)候,大都利用買回自己原先發(fā)行大幅折價(jià)的債券來(lái)彌補(bǔ)其營(yíng)業(yè)上的損失,不幸的是,由于美國(guó)鋼鐵公司的債信一向還算不錯(cuò),所以沒(méi)有類似的油水可趁機(jī)撈一筆,但現(xiàn)代更新計(jì)劃解決了這個(gè)難題。報(bào)告建議原先發(fā)行的每一股特別股全部換成面額300美元不必支付利息的債券,并且可分為十期以面額的50%贖回,總計(jì)將要發(fā)行面額10.8億美元的債券,每年有1.08億美元到期,由公司以5,400萬(wàn)美元的價(jià)格贖回,公司每年將可因此增加5,400萬(wàn)美元的獲利。就像是第3條所述的薪資獎(jiǎng)金計(jì)劃那樣,這種安排將可以讓公司與其特別股股東一起受惠,后者可以確定在五年內(nèi)收回現(xiàn)有特別股面額的150%。因?yàn)槎唐诘挠袃r(jià)證券實(shí)在是沒(méi)有多少回報(bào)率,所以如此一來(lái)公司每年可以減少2,500萬(wàn)的特別股股息,再加上每年多出5,400萬(wàn)美元的獲利,加總之后,將可獲得每年7,900萬(wàn)的收益。

- 建立10億美元的或有負(fù)債準(zhǔn)備董事們有信心經(jīng)過(guò)上述安排,未來(lái)不論在任何情況下,公司都可以確保擁有令人滿意的獲利能力。然而在現(xiàn)今的會(huì)計(jì)原則下,公司最好不要承擔(dān)任何可能的潛在損失的風(fēng)險(xiǎn),要事先建立或有損失負(fù)債準(zhǔn)備以茲因應(yīng)。特別委員會(huì)因此建議,公司可以建立10億美元的或有負(fù)債準(zhǔn)備,存貨價(jià)值調(diào)整為1美元的差異將由這個(gè)準(zhǔn)備來(lái)吸收。與此同時(shí),為了將來(lái)或有準(zhǔn)備不致消耗殆盡,每年還將固定由資本公積金提撥補(bǔ)充,因?yàn)楹笳咄ㄟ^(guò)股票選擇權(quán)的運(yùn)用每年將至少可以增加2.5億美元,所以隨時(shí)可供或有準(zhǔn)備補(bǔ)充之需。

董事會(huì)坦承他們還不能像其他的美國(guó)大企業(yè)一樣充分地運(yùn)用各種方法,讓股本、資本公積、或有負(fù)債與資產(chǎn)負(fù)債表其他科目互通有無(wú)。事實(shí)上,必須承認(rèn)目前我們公司所作的分錄還過(guò)于簡(jiǎn)單,沒(méi)有像一般業(yè)界那樣能利用最先進(jìn)的手法讓整個(gè)會(huì)計(jì)程序神秘化復(fù)雜化,然而董事會(huì)還是強(qiáng)調(diào),在規(guī)劃革新方案時(shí)必須堅(jiān)持清楚明了的原則,雖然這樣做會(huì)對(duì)公司的獲利能力有所影響。

為了顯示出新方案對(duì)于公司獲利能力的影響到底有多大,我們特地列出1935年分別在兩種不同基礎(chǔ)下的損益狀況。為了配合有點(diǎn)老舊的會(huì)計(jì)原則,表6、表7是美國(guó)鋼鐵1935年12月31日擬制性的合并資產(chǎn)負(fù)債表,在經(jīng)過(guò)調(diào)整后的資產(chǎn)負(fù)債科目狀況。

表5美國(guó)鋼鐵公司損益表

表6美國(guó)鋼鐵公司負(fù)債表

表7美國(guó)鋼鐵公司負(fù)債表調(diào)整單位:美元

更新過(guò)后的資產(chǎn)負(fù)債表與原先的報(bào)表將會(huì)有很大的不同,我想為了讓公司的獲利大增,必須就資產(chǎn)負(fù)債科目進(jìn)行很大的調(diào)整,大家應(yīng)該不會(huì)對(duì)此有太多的意見(jiàn)。

總而言之,董事會(huì)這一連串措施包括將廠房?jī)r(jià)值調(diào)為負(fù)數(shù)、薪水刪掉、存貨降到幾乎為零,將可使美國(guó)鋼鐵的行業(yè)競(jìng)爭(zhēng)力大大增強(qiáng)。我們將以非常低的價(jià)格銷售我們所生產(chǎn)的產(chǎn)品,同時(shí)還能得到很好的收益,董事會(huì)也認(rèn)為,在這個(gè)更新計(jì)劃下我們將徹底打敗競(jìng)爭(zhēng)對(duì)手,直到我們達(dá)到反托拉斯法100%市場(chǎng)占有率的最高上限。

當(dāng)然,在準(zhǔn)備這份報(bào)告時(shí),董事會(huì)不是不知道同業(yè)也有可能仿效我們的做法,使得這樣做的效益大打折扣。但我們有信心,美國(guó)鋼鐵作為提供鋼鐵用戶服務(wù)的先驅(qū)領(lǐng)航者,一定能維持客戶的忠誠(chéng)度,不論是老客戶或是新客戶。當(dāng)然,若是有任何意外,美國(guó)鋼鐵仍將通過(guò)我們新設(shè)立的會(huì)計(jì)研究實(shí)驗(yàn)室,致力于研發(fā)出更新的會(huì)計(jì)原則,以繼續(xù)保持我們的優(yōu)勢(shì)地位。

附錄B

致公司潛在賣家的信

這是幾年前我寫給一位有意出售其家族事業(yè)給我們的人士的信,經(jīng)過(guò)修正后,我特地把這封信公諸于眾,因?yàn)檫@正是我想傳達(dá)給其他有意出售事業(yè)者的信息。

——沃倫·巴菲特

您好:

以下是在前幾天我們的談話后我的一些想法。大部分企業(yè)老板無(wú)不終其一生努力地建立自己的企業(yè)王國(guó),經(jīng)過(guò)不斷地努力煉,他們?cè)谛袖N、采購(gòu)與人事管理方面都積累了大量經(jīng)驗(yàn)進(jìn)。這是一個(gè)學(xué)習(xí)的過(guò)程,先前一時(shí)的挫敗通常會(huì)成就后來(lái)的成功。

自己當(dāng)老板的經(jīng)理人在面對(duì)來(lái)自各方的壓力時(shí),偶爾會(huì)在一時(shí)沖動(dòng)的情況下考慮出售自己擁有的事業(yè),通常的情況是中間人為了賺取傭金,不顧買賣雙方的利益而慫恿老板趕快作決定。事實(shí)上,進(jìn)行這樣的決策牽涉面非常廣,不論是在財(cái)務(wù)方面或是個(gè)人方面皆是如此,倉(cāng)促地作出決定可能導(dǎo)致老板作出錯(cuò)誤的決策,一旦發(fā)生,可就是一輩子無(wú)法挽回的錯(cuò)誤。

價(jià)格當(dāng)然很重要,但它并不是整個(gè)交易中最關(guān)鍵的因素。你跟你的家族擁有業(yè)界最棒的企業(yè),所有的潛在買家當(dāng)然都知道這一點(diǎn)。隨著時(shí)間的流逝,你的事業(yè)也會(huì)變得更有價(jià)值。所以,若你現(xiàn)在決定不賣了,這表明態(tài)度以后你可能賺到更多的錢,有了這樣的認(rèn)知,你大可從容以對(duì),慢慢地尋找你所希望的買主。

但要是你真的決定要賣,我相信伯克希爾絕對(duì)可以提供一些比其他買家不能提供的有利條件,實(shí)際上,所有這些買家都屬于下面兩類中的一類:

- 第一類是你的同業(yè)或是與你所處的相近行業(yè)的業(yè)者。這種買家不管他給你怎么樣的承諾,通常會(huì)讓你感到好像他比你更懂得如何來(lái)經(jīng)營(yíng)你的事業(yè),而早晚有一天他會(huì)想要插手。若是買方再大一點(diǎn),通常還會(huì)招聘一大堆經(jīng)理人,表示以后還會(huì)有更多的購(gòu)并案。他們一定會(huì)有自己的一套做事方法,雖然你過(guò)去的經(jīng)營(yíng)記錄明顯地比他們好得多,但人性的某一面還是使他們覺(jué)得他們做事的方法才是對(duì)的。你跟你家人的朋友大概也有人曾將公司賣給大企業(yè),我想他們應(yīng)該也有這方面的經(jīng)驗(yàn),證明大公司傾向于將子公司的業(yè)務(wù)接過(guò)去,尤其是他們對(duì)這行也很內(nèi)行或自認(rèn)很內(nèi)行時(shí)。

- 第二類的公司是財(cái)務(wù)公司。他們大量運(yùn)用所借來(lái)的資金,只要時(shí)機(jī)得當(dāng),總是準(zhǔn)備隨時(shí)將公司再賣給投資大眾或是別的大企業(yè)。這類買主對(duì)公司最大的貢獻(xiàn)通常就是改變公司的會(huì)計(jì)政策,使得公司盈余比以前看起來(lái)好看一點(diǎn),如此一來(lái),使他得以更好的價(jià)格脫手。由于最近股市熱絡(luò),這類的活動(dòng)也相當(dāng)頻繁,同時(shí)這類的資金也相當(dāng)充沛。

如果公司現(xiàn)在的擁有人唯一的目標(biāo)只是隨時(shí)準(zhǔn)備將企業(yè)待價(jià)而沽而棄企業(yè)整體的利益于不顧(很多賣主確實(shí)屬于這一類型),那么,先前所描述的兩類買方應(yīng)該都可以為賣方所接受。但要是賣方所要出售的公司是他一輩子的心血結(jié)晶甚至已成為其人格與生命的一部分,這兩類的買方可能都不能符合你的標(biāo)準(zhǔn)。

至于伯克希爾,則屬于另外一個(gè)類型的買家——一個(gè)相當(dāng)不同尋常的買家。我們買進(jìn)是為了擁有,但我們不要也不希望公司的營(yíng)運(yùn)主管由母公司指派。我們旗下所有的事業(yè)都能相當(dāng)獨(dú)立自主地營(yíng)運(yùn),在大部分情況下,我們所擁有的重要事業(yè)管理人從來(lái)就沒(méi)來(lái)過(guò)奧馬哈,甚至雙方連面都沒(méi)碰過(guò)。當(dāng)我們買下一家公司之后,賣方依舊還是照原來(lái)的樣子經(jīng)營(yíng)公司,是我們要去適應(yīng)他們,不是他們要來(lái)適應(yīng)我們。

我們沒(méi)有任何家族成員或是新近聘用的MBA,準(zhǔn)備來(lái)經(jīng)營(yíng)我們買下的任何企業(yè),我想以后也不會(huì)出現(xiàn)這種情況。如果你想知道我們過(guò)去的購(gòu)并案,我會(huì)附上過(guò)去我們所購(gòu)買的企業(yè)的名單,我建議你可以打個(gè)電話查查看,我們是不是說(shuō)到做到。特別是你可以問(wèn)問(wèn)少數(shù)幾家經(jīng)營(yíng)不甚理想的公司,看看在艱難的狀況下,我們會(huì)采取怎樣的做法。

任何買主都會(huì)告訴你,私底下他很需要你的協(xié)助。但大多數(shù)買主基于先前所提到的幾個(gè)理由,大多不會(huì)遵守先前所作的承諾。但我們不一樣,絕對(duì)是說(shuō)到做到,因?yàn)橐环矫嫖覀円炎鞒龀兄Z,另一方面我們也是為了得到更好的經(jīng)營(yíng)成果。這樣的需求可以說(shuō)明為何我們希望原有的經(jīng)營(yíng)團(tuán)隊(duì)最好能夠保留20%的股份,基于納稅的目的,我們需要剩下的80%以合并報(bào)表。這點(diǎn)很重要,但同時(shí)我們也希望繼續(xù)留下來(lái)管理的家族成員能夠自己當(dāng)老板。很簡(jiǎn)單,除非我們確定原有的主要經(jīng)理人還會(huì)繼續(xù)留下來(lái)成為我們的合伙人,否則的話,我們不會(huì)考慮買下公司。合約并不能保證你會(huì)繼續(xù)投入,我們相信的是你承諾的每一個(gè)字。

我們會(huì)介入的領(lǐng)域是資金的規(guī)劃與配置以及挑選并獎(jiǎng)勵(lì)頂尖人才,其他的人事、營(yíng)運(yùn)策略等是你自己的事。有些伯克希爾旗下事業(yè)的經(jīng)理人會(huì)把他們所作的一些商業(yè)決定向我報(bào)告,有些則不會(huì),這主要視他們本身的個(gè)性以及與我的私人關(guān)系而定。

如果你決定要跟伯克希爾一起做生意,我們會(huì)以現(xiàn)金的方式給予報(bào)酬。你的企業(yè)資產(chǎn)也不會(huì)被伯克希爾拿來(lái)當(dāng)作借款的抵押品,也不會(huì)有經(jīng)紀(jì)人牽涉其中。另外,在交易成交后,我們也不會(huì)臨時(shí)宣布退出不玩或是提出要進(jìn)行調(diào)整的要求。(當(dāng)然,要是銀行、律師、董事會(huì)等方面出問(wèn)題,我們也會(huì)道歉、作出合理的解釋。)你不會(huì)碰到幾年前與你談判的主管突然走人,之后新上任的主管一概不認(rèn)賬,或是公司總裁很遺憾地對(duì)你說(shuō),他背后的董事會(huì)要求你這樣或要求你那樣(或甚至想再把你的公司賣掉以支應(yīng)母公司新的資金需求)。

必須要提醒的是,在交易完成后,你并不會(huì)比原來(lái)更富有,因?yàn)閾碛性瓉?lái)的事業(yè)已讓你以最有利的投資方式賺了很多錢。整個(gè)交易只會(huì)讓你的財(cái)富形式有所改變,但基本上金額數(shù)量并不會(huì)改變,若你要賣,你可以確定能把原有100%持有且熟悉的資產(chǎn)換得另一種資產(chǎn)——現(xiàn)金,你很可能把它們投到另幾家你不很了解的公司的一小部分(股票)中。要作出出售的決定總得有許多理由,但如果整個(gè)交易是公平合理的話,這個(gè)理由絕對(duì)不是賣方因此可以變得更富有。

我不會(huì)刻意糾纏你,但如果你有任何意愿想要出售企業(yè)的話,我會(huì)很樂(lè)意接到你的電話。我很榮幸能讓伯克希爾與你的家族成員一起擁有這份事業(yè),我相信公司會(huì)在財(cái)務(wù)上作出妥善的安排,而且我也相信在未來(lái)的20年內(nèi),你也會(huì)像過(guò)去20年來(lái)那樣擁有經(jīng)營(yíng)公司的樂(lè)趣。