開篇語

在上一篇《該不該辦信用卡?》中提到了信用卡的利弊,這篇就說說我所了解的用卡常識,讓你只享受利不承擔弊,走上一個愉快的用卡之道。

享受現金流需要的常識

- 賬單日,還款日,最長和最短免息期

上篇中說過,信用卡最基本的游戲規則就是:你先刷卡消費銀行記錄,然后每個月進行結算還款。這里就產生兩個信用卡最基本的概念:賬單日和還款日

賬單日:信用卡賬單日是指發卡銀行每月會定期對你的信用卡賬戶當期發生的各項交易,費用等進行匯總結算,并結計利息,計算你當期總欠款金額和最小還款額,并為你郵寄對賬單。此日期即為你信用卡的賬單日。

還款日:指發卡銀行(或機構)要求持卡人歸還應付款項的最后日期。

概念性的東西總是沒有實例好理解,那就舉個栗子:我的信用卡賬單日是每月12號,還款日是次月1號。那就是說,我在4月13號到5月12號的所有交易會匯總成一個賬單(我們設定賬單日消費記錄本期賬單),賬單=4月13號當時的欠款+4月13號到5月12號所有支出-4月13號到5月12號所有轉入,如果保持良好的信用卡使用習慣(什么是良好的習慣后面會說),那賬單就簡化為4月13號到5月12號的所有支出。這個賬單我只需要在6月1號晚上12點之前還清就不需要任何利息,否則就會變成逾期還款,后果就是高額利息甚至影響個人信用記錄。

聰明的你也許會發現,在上面的賬單里,我4月13號進行一筆1W的消費和我5月12號進行一筆1W的消費,這兩筆錢都要在6月1號之前還清,但是前一筆享受了49天的免息期而后一筆只享受了20天的免息期。這49天和20天就是所謂的最長和最短免息期

信用卡對非現金交易,從銀行記賬日起至到期還款日之間的日期為免息還款期。免息還款期根據各行規定有所不同,最短為賬單日到最后還款日,最長為賬單日次日到下月最后還款日。如賬單日為1日,最后還款日為20日,則最短為20日,最長為50日。

在此期間,您只要全額還清當期對賬單上的本期應還金額,便不用支付任何非現金交易由銀行代墊給商店資金的利息。

** 還是有些復雜?沒關系,那記住還款日就可以了,在還款日之前幾天查詢一下已出賬單,然后在還款日之前把這筆錢打進信用卡就搞定了。 **

小技巧:很多銀行有一年一次的修改賬單日還款日的機會,利用這個也有便宜可占。舉個栗子:現在賬單日是1號還款日是當月20號,于是我在5月2號買了倆iPhone消費1W,然后在五月底致電銀行進行賬單日修改修改為每月26號還款日就變為了次月15號,這樣下一個賬單會在6月26號才生成,還款日也變成了7月15號,這一筆免息期就拉長了。這個適用于有大筆消費的時候。另外每個銀行賬單日修改政策不一樣,有些一年一次,有一些僅有一次,有些不讓修改,比如我用的廣發卡就是普卡金卡不能修改。

- 如何還款

說是還款,其實你把信用卡理解為一張銀行卡,還款就是向這張卡里打錢,就這么簡單。向銀行卡打錢方式就很多了:實體類的如銀行柜臺,ATM等;線上操作比如發卡行或它行網銀,支付寶,財付通等;前面說的都是手動還款,還有做一個儲蓄卡卡片關聯自動在還款日從儲蓄卡上劃錢到信用卡進行還款。我個人是選擇支付寶手動還款,因為平時錢都在余額寶不在銀行卡里,直接從支付寶還款方便快速也免費。

-

還款注意

先說一點,如果賬單未按時還清發生了逾期,那么利息是每天萬分之五。萬分之五什么概念?余額寶每天萬份收益1.5不計算復利的話年化是5.47%,知道利息萬分之五的恐怖了吧?另外還有滯納金,這個在下面的最低還款額說明。

如果我1W的賬單只還了5K沒還清,如果計算利息?你猜猜銀行是按照1W來計算利息還是5K?答案是1W,也就是說1W的賬單即使你還了9999也是未還清,按照1W計算利息。而且!計算起始時間是你的消費時間而不是還款日。也就是說1W你只要逾期了一天,就立馬產生大于5的利息。不過這里說明一下,一般銀行一兩天的逾期,大多打個電話說明一下就可以免除相關費用。但是這種方式應應急可以,也別過依賴。

賬單上會有一個最低還款額,這個數字一般是應還款的10%。來解釋一下數字代表了什么,它意味著只要你還上這個最低額度,銀行就認為你還想著還款沒有惡意透支,只是手頭緊。如果連這個數字都沒還上,那應該就要擔心你是不是消失了。所以逾期還款還有一個費用叫滯納金,計算方式是一次性收取最低還款額未還部分的5%,一次性哦,很可怕吧。因此只要還上最低還款額,就不需要叫滯納金,也不會影響個人的信用。

該不該使用最低還款?我的答案是堅決不!雖然最低還款看似避免了很多逾期的懲罰,但是從消費日開始計算的萬分之五利息還是高的嚇人。如果你只是缺一點還不上,找朋友借吧,這點小錢還是能借到的吧;如果你是要刷個車刷個房啥的,銀行的相應的貸款也就年化6%,你為何要選擇利息萬分之五年化近20%的信用卡呢?

現在信用卡還有一項服務就是分期還款,而且打的名號可是免息分期哦。那不是又可以享受超過最長免息期的免息周期了嗎?我告訴你,分期還款和最低還款一樣,也別碰!所謂的免息,是沒有利息,但是它會增加一項叫做手續費的收費,這個收費最后折算下來的年化也高達15%左右。懂了吧?

-

安全良好用卡

有了卡就得用啊,我的用卡原則是,在安全性有保障的前提下,不管是20還是200都刷信用卡。這里說的安全性是指刷卡商戶是可信任的,比如在帝都的大小飯店商場還有B2C亞馬遜等還都是比較可靠的,我至今倒也沒見過我認為不安全的刷卡場景,但是之前計劃去越南的時候看到說東南亞那邊一些小店的刷卡有風險,比如克隆你的信用卡等等。

-

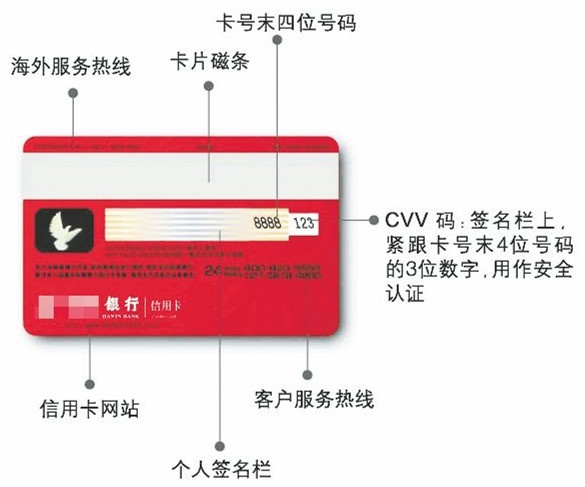

信用卡背面有個很重要的數字叫CVV碼,如圖:

CVV碼

CVV碼

只需要擁有信用卡卡號,有效期和CVV碼,就可以直接在網上進行消費,注意是不需要任何交易密碼的(我第一次用的時候 把我嚇尿了,立即在那個網站取消了信用卡的信息記錄)。所以保護好這個碼,我的做法是用將CVV碼加密記錄下來然后用修正帶將卡背后的CVV碼擋住。許多網上交易會用的這個碼,比如支付寶綁定快捷支付,酒店機票預訂等。我的做法是只在極少的幾家我信得過的公司(現在為止只有阿里的支付寶和騰訊的微信支付)輸入CVV碼,其他一律不提供。當其他網站需要支付的時候采用支付寶這類渠道,如果不能用支付寶,那算了我不在貴網站消費了。畢竟涉及錢的東西,還是謹慎些好。不久前攜程非法存儲CVV碼并泄露就是一個很好的教訓(不知道的自行百度吧)。

由此也引出了,信用卡不能外借or離手。不說發卡行有規定信用卡不得外借使用(雖然這個就像個免責條款真正沒商戶關注),就說別人知道了你信用卡的CVV碼,你要杜絕他在網上用你的卡消費的唯一方法就是向銀行申請換卡。知乎上有個回答(點我看回答)我覺得很好,涉及信任的東西,主動給他人是可以的,但是他人不應該伸手借要。所以別借出你的信用卡,同樣也別向別人借他的信用卡。至于離手,比如在餐廳消費完刷卡,服務員拿了你的卡取一個小黑屋刷卡,你怎么知道他有沒有克隆你的卡片或者記錄你的卡號有效期CVV碼?

線下刷卡密碼設不設?也許你在電視里或生活中會看到這樣的場景:高帥富請白富美在高檔餐廳用完餐,掏出牛逼閃閃的黑色信用卡放在服務員的小本子上,然后服務器就去前臺刷卡然后拉出消費單給高帥富簽字。很屌很牛逼有木有?你也想這樣瀟灑嗎?很容易,不設交易密碼,采用簽名驗證的方式進行消費就可以了。而且在信用卡發源地的國外,都說不設交易密碼安全,因為銀行寫明了“不設交易密碼而采用簽名核對方式進行交易確認,如果發生盜刷就是商戶沒有核對簽名的責任,持卡人無責任;而設了交易密碼采用密碼進行交易確認,那如果發生盜刷就是持卡人泄露交易密碼導致的,責任在持卡人”。游戲規則很美好,但是實際操作的時候怎樣就不知道了(我沒遇到過,但是上網查了一下理賠程序很復雜),而且是在一個連嬰兒奶粉都能有毒的國度,我的觀點是能自己保障的東西還是別交給商家了。

- 年費

就我等屌絲來說,使用信用卡最看重是現金流的收益和便捷,所以年費神馬的,我們不要。一般來說現在的普卡和金卡都是可以首年免年費,然后年內消費達到一定標準(如消費滿3000,消費次數達到6次等等,這里的消費是指任何的刷卡消費,不管有沒有積分,關于積分的常識我們后面說)免次年年費以此類推,而白金卡則很少能免的(不過我手上的中信i白金信用卡就是少有的可以免年費的白金卡,此卡之好我已經無法形容了,前前后后羊毛少說也薅500軟妹幣了,而且是很容易的薅到,這里就不展開說了)。一般來說按照上面說的能刷卡就刷卡的用卡方法,免次年年費都是不知不覺就達成的,所以如果你只有一張信用卡,可以不用擔心這個。但如果你手頭有N張信用卡的話(我現在四張),我建議在年初記錄一下每個卡免年費的要求,然后優先刷滿,之后就可以不用擔心年費的問題了。

- 信用卡提現與存入

注意是提現不是套現,套現是違法的會有牢獄之災,提現是信用卡固有的功能。意思就是在信用額度內提取一部分現金出來使用,但是提現的手續費很高,有1~3%。所以就和最低還款,分期還款一樣,對于提現我也是選擇堅決說不!因為我不使用這個功能,所以也沒有太多的相關常識可以介紹。不過需要注意一點,如果你還款還多了,比如賬單1W手一抖還了10W進去,信用卡會結余9W,但是如果你想把這9W提出來用,不好意思,要提現手續費。所以別把錢多存入信用卡了。

套現就是“通過其他手段將卡中信用額度內的資金以現金的方式套取,同時又不支付銀行提現費用的行為”,所以不交手續費違法,交了手續費合法。

2014/05/03-16:22 updata:關于多還的錢(術語溢繳款)提現還需要手續費這點,經過在建行工作的好基友尖子提醒,上面介紹的有些不嚴謹,更正一下:首先并不是所有銀行的溢繳款都要手續費,僅有廣發,工商,建設,華夏這4家不需要手續費的,其他銀行基本也在0.5~1%的范圍(具體看這里)。當然這個更正不影響結論,大部分情況還是別多還款。

- One more thing

想起來一點常識,本來應該在上一篇《該不該辦信用卡?》就說的,但是漏了,比較重要現在補上:信用卡只能用于消費不能用于投資,也就是說我不能把信用卡的額度都投到余額寶里然后賬單出了再贖回還上(如果可以的話我現在的額度一個月可以白賺200呢)。

- 用卡嘗試基礎篇總結

在還款日前還清每一期賬單,不最低還款,不分期,不提現;保護好信用卡的安全;注意把年費免了

其實現金流相關的常識也是用卡最基礎的常識,掌握了這些就可以愉快的用卡了。

中場再休息

我錯了,原以為我所知道的信用卡常識能在一篇寫完,但是把現金流相關的寫完就發現又好多了,原來我平時和朋友說了這么多東西啊 -_-!

那么再休息消化一下,如果你覺得我說在在理,就實踐起來愉快的用卡吧。如果你還想像我上面提到的薅中信500羊毛的話,再看下一篇吧~~~

感謝

我的信用卡之旅,得感謝微信公號“大玩家”,是個值得關注的公號。這篇里面的內容可能不多是“大玩家”那看到的,但是下一篇的銀行優惠積分活動,大部分都是從“大玩家”那學習到的。二維碼如下:

2014/05/03 14:28